Передача товара со скидкой в размере 100 процентов не является безвозмездной

В общем случае безвозмездная передача влечет негативные последствия для продавца, который должен заплатить НДС и не может признать расходы в налоговом учете (п. 1 ст. 146, п. 16 ст. 270 НК РФ). Этого можно избежать, если оформить передачу в виде реализации по цене, которая уменьшена на 100-процентную скидку, предоставленную по условиям договора и согласно маркетинговой политике. Например, за ранее выкупленный объем товаров, работ или услуг.

Реализацию товара, работы или услуги с учетом скидки (пусть даже 100-процентной) нельзя признать безвозмездной передачей. Из пункта 2 статьи 248 НК РФ прямо следует, что если получение активов было связано с возникновением у получателя встречного обязательства, то отношения являются возмездными. В нашем случае у получателя ценностей было погашено право требовать скидку при дальнейших покупках. Поэтому операция является не безвозмездной передачей, а реализацией с убытком по нулевой цене.

Кроме того, облагаемая база по НДС формируется исходя из стоимости товаров, работ или услуг, определяемой в соответствии со статьей 40 НК РФ (п. 1 ст. 154 НК РФ). Согласно пункту 1 этой нормы, для целей налогообложения принимается цена, указанная сторонами сделки с учетом скидок, предусмотренных маркетинговой политикой (п. 3 ст. 40 НК РФ). В нашем случае скидка как раз и будет предусмотрена таким документом.

Идеей поделилась Елизавета Митина,

налоговый консультант

Оценка безопасности идеи

чиновник

Сергей Тараканов, советник государственной гражданской службы РФ 3-го класса:

«Хотя ФНС России в письме от 30.08.07 № ШС-6-03/688 @ использовала ту же логику, риск велик. При поставке продовольствия скидка не должна превышать 10 процентов (п. 4 ст. 9 закона от 28.12.09 № 381-ФЗ)».

эксперт

Сергей Савсерис, партнер юридической компании «Пепеляев ГРУПП»:

«Передачу можно оформить не как скидку, а как бонус, предоставляемый по условиям договора. Но опасность переквалификации в безвозмездную передачу останется (письмо Минфина от 14.11.05 № 03-03-04/1/354)».

практик

Светлана Бурундукова, главный бухгалтер учебно-спортивного комбината «Наука» МАИ:

«Реализацию с учетом 100-процентной скидки нельзя признать безвозмездной передачей – стороны самостоятельно определяют условия сделки. Скидка, предусмотренная маркетинговой политикой, правомерна».

Продажа товара со стопроцентной скидкой

Продажа товара со стопроцентной скидкой

В статье 11 Налогового кодекса законодатель не определил, что понимается под безвозмездностью, о которой, в частности, идет речь в пункте 1 статьи 39 Кодекса. Согласно Гражданскому кодексу*(1) безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

В главе 21 Налогового кодекса также не разъяснено, что следует понимать под передачей товаров, выполнением работ и оказанием услуг на безвозмездной основе. При этом для целей налога на прибыль*(2) имущество считается полученным безвозмездно, если получение этого имущества не связано с возникновением у получателя обязанности передать имущество передающему лицу.

Таким образом, под передачей (получением) товаров на безвозмездной основе следует понимать передачу товаров, в результате которой у получателя не возникает обязанности оплатить указанные товары либо произвести встречное предоставление в виде имущества, имущественных прав, выполнения работ либо оказания услуг.

Следовательно, предоставление 100-процентной скидки на товары без возложения на покупателя каких-либо обязанностей по предоставлению платы либо встречной передачи имущества, имущественных прав, выполнения работ либо оказания услуг будет являться реализацией товара на безвозмездной основе.

Исходя из норм главы 21 Налогового кодекса*(3) передача товара на безвозмездной основе путем предоставления 100-процентной скидки облагается НДС.

Для целей налога на прибыль*(4) получение товара со 100-процентной скидкой рассматривается в качестве безвозмездно полученного имущества у покупателя и не может уменьшать налоговую базу продавца.

В соответствии со сложившейся арбитражной практикой передача товара без требования об оплате не признается передачей на безвозмездной основе и не влечет для продавца указанных последствий для целей НДС и налога на прибыль в случае предоставления скидки (в т.ч. в форме предоставления дополнительного количества товара в виде бонуса) на основании иного возмездного договора, предусматривающего такого рода скидки при выполнении контрагентом определенных условий*(5).

Следует отметить, что финансовые органы по-прежнему признают получение товара со 100-процентной скидкой безвозмездно полученным имуществом*(6).

Д. Парамонов,

адвокат МКА «ФБК-Право»

*(1) п. 2 ст. 423 ГК РФ

*(2) п. 2 ст. 248 НК РФ

*(3) подп. 1 п. 1 ст. 146 НК РФ

*(4) п. 2 ст. 249, п. 8 ст. 250, п. 16 ст. 270 НК РФ

*(5) пост. Президиума ВАС РФ от 22.12.2009 N 11175/09, ФАС ЗСО от 17.09.2007 N Ф04-6332/2007(38166-А67-15), от 24.04.2008 N Ф04-2062/2008(2718-А45-26), ФАС МО от 24.01.2011 N КА-А40/16314-10, от 22.07.2010 N КА-А40/7665-10

*(6) письма Минфина России от 07.05.2010 N 03-03-06/1/316, от 19.01.2006 N 03-03-04/1/44, от 14.11.2005 N 03-03-04/1/354

Бесплатный доступ к системе Гарант на 3 дня

Получите бесплатный доступ, чтобы оценить все преимущества системы Гарант

Правило 100. Делаем правильные скидки

Один из важнейших факторов, который влияет на практическую ценность вашего товара/услуги, заключается в том, как выражено предложение. Некоторые предложения выражены в долларах или в абсолютной скидке (5 или 50 долларов). Другие — в процентном соотношении или в относительной скидке (5 или 50%). Может ли способ представления скидки — в денежном или процентом выражении — влиять на то, насколько большой будет она казаться? Возьмем 20%-ную скидку для рубашки стоимостью 25 долларов. Одну и ту же скидку можно представить в виде 20% или 5 долларов. Какое выражение лучше?

Или подумайте о ноутбуке стоимостью в 2000 долларов. Одну и ту же скидку для 2000-долларового ноутбука можно представить как 10% или 200 долларов. Не кажется ли вам, что один из видов представления скидки намного заманчивее другого? Исследователи выяснили: ответ на вопрос, что лучше выглядит — скидка в денежном или процентном выражении, — зависит от начальной стоимости. Для недорогих продуктов (книги или продукты питания) скидка будет казаться значительнее, если выражена в процентах.

Скидка в 20% от 25-долларовой рубашки кажется более привлекательной, чем скидка в 5 долларов. Для дорогостоящих продуктов больше подходит противоположный вариант. Для таких вещей, как компьютеры, или других дорогих вещей скидка, выраженная в долларах (а не в процентах), сделает предложение более заманчивым. Стоимость ноутбука покажется привлекательнее, если скидка будет составлять 200 долларов, а не 10%.

Простой способ определить, какое выражение скидки выглядит лучше, — использовать так называемое правило 100. Правило 100 гласит: если стоимость продукта меньше 100 долларов, то скидка в процентах кажется больше. Для 30-долларовой футболки или 15-долларового блюда даже скидка в 3 доллара все еще достаточно мала. Но в процентном выражении (10 или 20) эта же скидка будет казаться намного больше. Если стоимость продукта выше 100 долларов, действует противоположное правило. Скидка, выраженная в долларах, кажется больше. 161 5. Практическая ценность Возьмем, к примеру, стоимость путевки в 750 долларов или 2000-долларовый ноутбук. В то время как скидка в 10% может показаться относительно небольшой, она сразу же станет казаться больше, если выразить ее в долларах (75 ли 200).

Так что, когда будете думать, насколько выгодно акционное предложение или в чем выразить скидку, чтобы она казалась больше, используйте правило 100. Сравните стоимость со 100 долларами и посмотрите, как меняется восприятие скидки при выражении ее в абсолютных и относительных величинах.

Советуем прочитать наши материалы: «25 честных и эффективных скидочных механик», «Идея! Скидки за ловкость», «Психология скидок и увеличение прибыли». Эти статьи помогут организовать правильные скидки в интернет-магазине и возможно натолкнут на новые идеи.

Как делать скидки, чтобы остаться в плюсе?

Не делайте скидки просто потому, что «все так делают». У вас должна быть конкретная цель, от которой вы будете отталкиваться: формировать цену, измерять и анализировать итоги акции.

Например, цели могут быть такими.

Получение дополнительной прибыли

Предприниматель продает косметику. Ежегодно он устраивает двухнедельные акции перед 23 февраля и 8 марта. Скидка на каждую единицу товара составляет 20%, но товар продается исключительно наборами. То есть покупатель получает скидку в обмен на увеличение объема разовой закупки. Результат акции предприниматель оценивает по увеличению прибыли.

Привлечение новых покупателей

Интернет-магазин женской одежды собирается расширить клиентуру. Новым покупателям, которые зарегистрируются на сайте, дарят скидку на платья — 25%. Компания хочет увеличить продажи и готова к тому, что на время акции уменьшится доход с продажи платьев. Магазин прекратит акцию, как только потери прибыли достигнут отметки в 20%. Результат оценят по количеству новых клиентов.

Избавление от товарных остатков

Предприниматель продает товары для дачи и огорода. К концу сезона образовался остаток сезонных товаров. Так как хранение до следующего сезона съест 15% от цены этих товаров, предприниматель решает распродать остатки со скидкой 10%. Результат акции: снижение суммы денежных потерь за счет экономии на складском хранении.

Объясните скидку покупателям

Люди должны понимать, почему сегодня для них товар стоит дешевле. Истекает срок годности — это понятно. Сезонные скидки — тоже понятно. Просто акция или распродажа — непонятно. В чем дело: никто не берет или изначально цена была непомерно завышена?

В итоге скидки разоряют бизнес, а не повышают лояльность покупателей.

Как рассчитать размер скидки

Цена на товар должна быть выгодна обеим сторонам: и продавцу, и покупателю. Ваша задача — рассчитать скидку так, чтобы клиент остался доволен, а вы не ушли в минус.

1. Проверьте фактическую себестоимость товара

Перед снижением цены на товар или услугу нужно знать, сколько они стоят для вас. Помните, что фактическая себестоимость — это не только закупочная цена, но и издержки на доставку товара, погрузочно-разгрузочные работы, сортировку, фасовку. То есть затраты на действия, которые нужно произвести, чтобы полностью подготовить товары к продаже.

Например, торговая наценка в магазине составляет 50%. Магазин закупает товары А и B у разных поставщиков. Закупочная цена товара А у поставщика составляет 100 рублей за штуку. Доставка включена в закупочную цену. Товар поступает в магазин полностью готовый к реализации. Продажная цена рассчитывается по формуле:

Таким образом, продажная цена товара А составит 150 рублей за штуку: (100 / 100) * (50 +100).

Закупочная цена товара B по прайсу составляет 100 рублей за штуку, но доставка в эту сумму не входит. Кроме того, данный товар в магазине нужно расфасовать в индивидуальную упаковку. Затраты на доставку и подготовку товара к продаже обходятся в 20 рублей на одну товарную единицу. То есть себестоимость составит 120 рублей, а продажная цена 180 рублей: (120 / 100) * (50 +100).

Но если магазин установит наценку на этот товар только на основании закупочной цены по прайсу поставщика в 100 рублей, то продажная цена будет занижена, а неучтенные издержки будут погашаться за счет валового дохода.

Будьте внимательны. Если вы не учтете часть издержек в себестоимости и не заложите в продажную цену, то решите, что зарабатываете больше, чем есть на самом деле. И будете удивлены, почему результат продаж не оправдывает ваши ожидания.

2. Рассчитайте свой доход

Важно понимать, что наценка и маржа — не одно и то же. Если товар вам обошелся в 100 рублей, а продаете вы его за 150 рублей — это значит, что ваша наценка составляет 50%.

В нашем примере: (150 — 100) / 100 * 100% = 50%

Но дело в том, что наценку устанавливают на себестоимость товара, а скидку покупателю дают от цены. А в цене товара, который стоит 150 рублей, вашего дохода не 50%, а меньше.

В нашем примере: (150 — 100) / 150 * 100% = 33%.

3. Определите, сколько дохода вы теряете на скидке

Если вы дадите покупателю скидку, то тем самым поделитесь с ним частью своего дохода. И сколько же вы потеряете?

Допустим, вы решили установить скидку на товар в 15%. Воспользуемся данными из нашего примера: 15% / 33% = 45%. Получается, что при скидке в 15% покупатель заберет 45% вашего дохода.

4. Подсчитайте, сколько товара нужно продать, чтобы отбить скидку

Чтобы компенсировать скидочные потери, продать товара придется больше. Продадите меньше — потеряете прибыль.

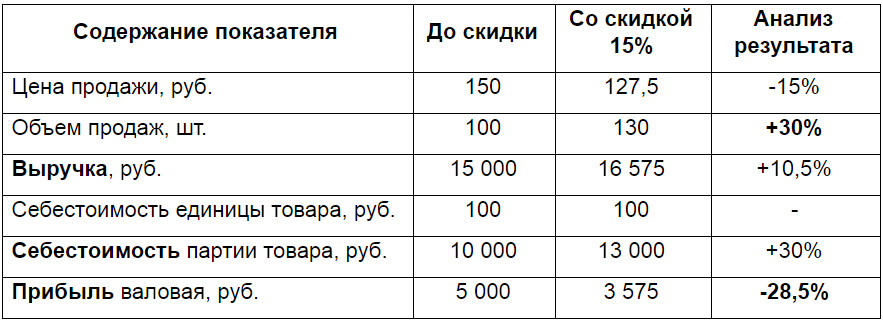

Давайте оценим потери на наглядном примере. Допустим, владелец магазина решил заработать на объеме продаж ходового товара и установил на него скидку в 15%. В результате объем продаж этого товара за месяц действия акции вырос на 30%. То есть за 1 месяц вместо 100 единиц товара магазину удалось продать 130.

Рассчитаем и проанализируем финансовый результат:

Что мы видим? Несмотря на рост выручки, прибыль упала. А значит, повышения объема продаж на 30% недостаточно, чтобы компенсировать потери на скидке. Тем более — чтобы получить дополнительный доход.

Рассчитаем, насколько нужно увеличить объем продаж, чтобы доход остался на прежнем уровне:

В нашем примере: 45% / (100% — 45%) = 82%. Чтобы сохранить прибыль, которую магазин получал до акции, нужно увеличить продажи на 82%. По полной стоимости было продано 100 штук, а чтобы сохранить доход при скидке в 15%, нужно продать 182 штуки. Для получения дополнительной прибыли нужно продать еще больше.

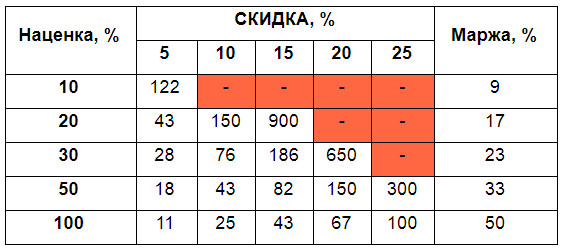

В таблице наглядно показано, на сколько процентов нужно увеличить продажи, чтобы получить тот доход, который был до акции:

Можно создать такую таблицу под нужды своей компании и использовать как настольное пособие, чтобы не тратить время на расчеты.

Совет: прежде чем установить скидку, изучите историю продаж товара за прошедшие периоды. Убедитесь, что вы ставите перед собой реалистичные цели.

5. Подсчитайте, какую скидку можно дать покупателю за определенный объем закупки

Решим обратную задачу: объем продаж известен, но нужно установить оптимальный размер скидки.

Допустим, предприниматель продает уникальный товар, у него есть своя ниша на рынке и постоянные покупатели. Один из покупателей предлагает купить 120% от обычного объема закупки, если ему предложат выгодную цену. Как подсчитать максимальный размер скидки? Воспользуемся формулой:

В нашем случае: (120% / 100% + 120%) * 33 = 18%. То есть чтобы не потерять доход, надо предлагать скидку не больше 18%.

Как делать скидки

Учет скидок при купле-продаже товара

И.М. Титова, главный бухгалтер ООО «Ресурс», аудитор

Юридические и организационные аспекты

Ни в гражданском, ни в налоговом законодательстве нет определения понятия «скидка», но? в соответствии с обычаями делового оборота скидка — это установленное в процентах снижение продажной цены для ранее заявленной категории товара или категории покупателей, исполнивших условия для ее получения.

Скидки могут распространяться на последующие закупки товаров или на ранее приобретенные товары. Скидки могут предоставляться непосредственно в инвойсе (счете) или за рамками инвойса (счета). Это скидки на объем закупок, накопительные скидки, скидки за форму оплаты, скидки в зависимости от срока оплаты, скидки за соблюдение графика оплат, за продвижение нового товара, кредит-ноты и др. В розничной торговле могут применяться скидки в определенные дни или в определенные часы работы магазинов и др.

В зависимости от условий предоставления скидки она может рассматриваться как:

В договоре стороны могут указать особые условия, при которых возможно изменение его цены. Например, это могут быть условия, связанные с сезонными колебаниями цен на рынке на определенный товар, ожидаемые изменения на рынке продавцов, которые могут также отразиться на цене товара по договору, и т.п. Таким образом, изменение цены договора в сторону уменьшения вполне оправдано, поскольку оно вызвано особыми экономическими условиями.

По обычаям делового оборота, предоставление скидки оформляется направлением в адрес покупателя уведомления о предоставлении скидки.

Для того, чтобы свести к минимуму все возможные претензии со стороны налоговых органов, действующая система скидок должна быть закреплена во внутренних нормативных документах организации-продавца и предусмотрена в маркетинговой политике как составной части учетной политики. Можно утвердить в организации «Положение о скидках» как приложение к учетной политике. Чтобы это Положение можно было считать внутренним нормативным актом, оно должно действовать в течение длительного периода времени и устанавливать общий порядок предоставления скидок покупателям. Если организация предоставляет своим покупателям индивидуальные скидки, в Положении о скидках следует это указать, но тогда правила применения скидок следует прописать в условиях договора (дополнительного соглашения к нему) или сделать в договоре ссылку на маркетинговую политику.

Если механизм предоставления скидок в организации отсутствует или не закреплен документально, то желательно оформить предоставление скидки приказом руководителя и отправить покупателю уведомление о предоставлении скидки, указав в этих документах товар и сумму скидки на него.

Особо следует остановиться на таком понятии, как кредит-нота. В международном законодательстве нотой называют двустороннее соглашение. Кредит-нота (англ. credit note) — это расчетный документ, в котором содержится извещение, посылаемое одной из сторон другой стороне о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы. Кредит-ноты облегчают процесс управления расчетами с клиентами, поскольку могут рассматриваться как корректирующие по отношению к счету, то есть сторнирующие документы, по которым впоследствии формируются сторнирующие бухгалтерские записи на выборочные позиции счета-фактуры, либо на все количество, либо на его часть.

Скидки, предоставляемые на ранее отгруженный товар, рекомендуется оформлять документами (накладными, счетами-фактурами со знаком минус).

Бухгалтерский учет скидок

Таким образом, в целях бухгалтерского учета предоставляемые скидки со стоимости купленных товаров расцениваются как уменьшение ранее заявленной продавцом цены продажи товара.

Приведем примеры отражения в бухгалтерском учете скидок на конкретных числовых примерах.

Если продавец предоставляет покупателю скидку одновременно с отгрузкой товара (первая группа скидок), то в учете такая скидка специально не отражается. Выручка у продавца определяется на основании фактической цены продажи. У покупателя скидка также не учитывается.

Cкидка может также предоставляться в случае оплаты товара в течение определенного срока.

По условиям договора продавец предоставляет покупателю скидку в размере 10%, если покупатель оплачивает товар в течение 10 дней после отгрузки товара продавцом.

Товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) отгружен покупателю 13 февраля 2006 года. Деньги в сумме 106 200 руб. покупателем перечислены 15 февраля, то есть условия предоставления скидки соблюдены.

В этом случае в бухгалтерском учете производятся следующие бухгалтерские записи:

Продавцом могут быть предоставлены покупателю накопительные скидки, если покупатель приобретает товар на определенную сумму или в определенном количестве. Это может происходить не единовременно, а при последующих сделках. Поэтому и сумма скидки получит отражение не сразу, а при отгрузке той партии товара, покупка которой дает возможность покупателю использовать право на скидку.

Продавец предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Для того, чтобы получить такую скидку, покупатель должен приобрести товара в месяц на сумму, превышающую 100 000 руб.

Покупателю отгружен товар на сумму 94 400 руб. (в том числе НДС 14 400 руб.) 14 февраля 2006 года. В этот же день товар оплачен на сумму 94 400 руб. В дальнейшем — 22 февраля — отгружен товар на сумму 23 600 руб. (в том числе НДС 3 600 руб.). Итого покупатель приобрел товар на общую сумму 118 000 руб., условие предоставления скидки соблюдено. Размер общей скидки — 11 800 руб., в том числе за первую партию товара — 9 440 руб., за вторую партию — 2 360 руб. За вторую партию товара покупатель заплатил с учетом общей скидки 11 800 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Продавец предоставляет скидку покупателям в зависимости от количества купленного ими товара одного вида. Например, при покупке двух единиц одного товара магазин розничной торговли предоставляет покупателю скидку — третья единица этого товара бесплатно.

За день в кассу магазина поступила выручка на сумму 236 000 руб., в том числе НДС 36 000 руб., себестоимость проданных товаров 150 000 руб.

В этом случае производятся следующие бухгалтерские записи.

На наш взгляд, нет необходимости отражать в бухгалтерском учете продажную стоимость товаров, предоставленных покупателям бесплатно. Стоимость предоставленных бесплатно товаров должна отражаться во внутреннем учете магазина.

Продавец товара предоставляет скидку на поставленный им товар в последующем (следующий отчетный период, год).

Организация в декабре 2005 года отгрузила покупателю товар договорной стоимостью 590 000 руб., включая НДС 90 000 руб. Покупная стоимость товара составила 300 000 руб. В январе 2006 года организация направила в адрес покупателя уведомление о предоставлении скидки в размере 5%, с учетом которой в январе покупатель оплатил товар.

В этом случае в бухгалтерском учете производятся следующие записи.

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) в соответствии с п. 6.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом МФ РФ от 06.05.1999 № 33н.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Это означает, что если, например, товар приобретен в мае, а скидка на его оплату была предоставлена в июне, то фактическая себестоимость товара, сформированная в мае, не может изменяться, в связи с чем такая скидка учитывается при формировании фактической себестоимости товара, приобретенного в июне.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 2. Условие предоставления скидки — приобретение покупателем товара в месяц на сумму, превышающую 100 000 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Пример 6

Пример 6

Слегка изменим условия Примера 5. По условиям договора продавец предоставляет покупателю накопительную скидку в размере 10% от стоимости товара, купленного в течение месяца. При этом покупатель должен приобрести в месяц товара на сумму, превышающую 500 000 руб.

14 февраля покупатель приобрел товар на сумму 472 000 руб. (в том числе НДС 72 000 руб.). 22 февраля покупатель прибрел товар на сумму 29 500 руб., в том числе НДС 4 500 руб. Таким образом, в феврале 2006 года покупатель приобрел товар на сумму 501 500 руб. Условия предоставления скидки соблюдены. Общая скидка составила 50 150 руб., что превышает стоимость второй партии товара. То есть на вторую партию товара скидка составляет 29 500 руб., на первую партию товара скидка составила 20 650 руб. (в том числе НДС 3 150 руб.).

В этом случае в бухгалтерском учете производятся следующие записи.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Вторая партия товара будет оприходована на склад по нулевой стоимости. При дальнейшей продаже товар будет списываться со склада в соответствии с принятой учетной политикой (п. 16 ПБУ 5/01) способом ФИФО, ЛИФО или способом средней себестоимости.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 4. Скидка предоставляется после приобретения товара и даже после его продажи (или иного использования). Организация в феврале получила товар на сумму 590 000 руб., в том числе НДС 90 000 руб., в этом же месяце полученный товар реализован. В марте организация получила уведомление о предоставлении скидки на этот товар в размере 5% и произвела оплату с учетом скидки 560 500 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Налогообложение при предоставлении скидок на товары

Согласно п. 1 ст. 40 НК РФ, если иное не предусмотрено ст. 40 НК РФ, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Итак, по общему правилу ценой реализации товаров, работ или услуг для целей налогообложения является цена сделки, указанная сторонами. Пока не доказано обратное, предполагается, что цена, по которой реализуется товар, соответствует уровню рыночных цен.

При этом в п. 2 ст. 40 НК РФ приведен исчерпывающий перечень случаев, когда налоговые органы вправе контролировать правильность применения цен товаров, работ или услуг по сделкам в следующих ситуациях:

В аналогичном порядке, в соответствии с п. 6 ст. 274 НК РФ, определяются рыночные цены на товары в целях исчисления доходов для определения налоговой базы по налогу на прибыль.

Из вышеизложенного можно сделать вывод, что скидки, если порядок их предоставления оформлен надлежащим образом (предусмотрены договором или внутренними документами организации), уменьшают налоговую базу по НДС и по налогу на прибыль.

Однако налоговые органы зачастую пытаются оспорить цену по сделке, которая отклоняется в сторону понижения от цен по идентичным сделкам. Подобная арбитражная практика сложилась практически по всем округам и вся она в пользу налогоплательщика. Одна судебная тяжба дошла до Высшего Арбитражного суда (постановление Президиума ВАС РФ № 11583/04 от 18.01.2005). Налоговые органы проигрывают подобные дела в связи с тем, что используемая ими информация о ценах, полученная от официальных органов власти, по мнению судов, не является информацией о рыночных ценах.

Налог на добавленную стоимость

Но в действующем налоговом законодательстве не прописана ситуация, когда покупателю предоставляется скидка, в результате чего цена уже реализованного и оприходованного покупателем товара меняется в следующем налоговом периоде (Примеры 4 и 7). Выдача покупателю «отрицательной» накладной, в которой все цены указаны со знаком «минус», действующим законодательством не запрещена, а вот «отрицательный» счет-фактура главой 21 Налогового кодекса не предусмотрен.

По мнению ряда специалистов, в случае предоставления скидки за прошлый период необходимо внести изменения в первоначально выставленный счет-фактуру. Сделать это должен поставщик, исправляя как свой счет-фактуру, так и счет-фактуру покупателя. После этого продавцу необходимо внести изменения в книгу продаж, а покупателю откорректировать книгу покупок, и обоим сдать в налоговую инспекцию уточненные декларации.

Однако это мнение не совсем согласуется с письмом Минфина РФ от 21.09.2005 № 07–05–06/252 «О регистрации счетов-фактур с внесенными изменениями». По мнению Минфина счета-фактуры с внесенными исправлениями, заверенными подписью руководителя и печатью продавца, с указанием даты внесения исправления подлежат регистрации в книге покупок не ранее даты внесения исправления, указанной на счете-фактуре. А в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету. Следовательно, книга покупок у покупателя корректируется в момент получения исправленного счета-фактуры, и оснований для представления в налоговые органы уточненной декларации за прошлый период у него нет.

налог на прибыльВ соответствии с подп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

Таким образом, сумма скидки для целей налогового учета не уменьшает доходы от реализации. В случае предоставления скидки по товарам, реализованным в прошлых налоговых периодах, у организации-продавца нет необходимости подавать уточненные налоговые декларации за эти периоды, а достаточно включить сумму скидки в состав внереализационных расходов в текущем году (когда предоставлена скидка). При этом порядок учета скидок в бухгалтерском учете остается прежним.

При этом, по мнению Минфина, у покупателя товаров не возникает налогооблагаемого дохода (см. письмо Минфина РФ от 14 ноября 2005 г. № 03–03–04/1/354).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина