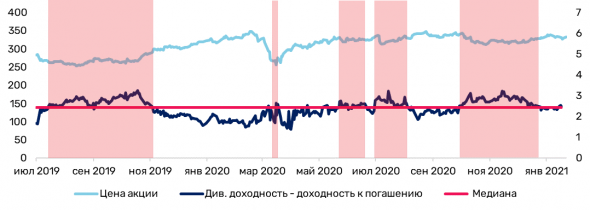

В обзоре на 2021 год мы упоминали, что акции МТС интересны в силу устойчивости бизнес модели и стабильного дивидендного потока. Мы утверждали, что при рыночных ценах, обеспечивающих дивидендную доходность (ДД) 9%+, стоит присмотреться к покупкам. Низкая волатильность акций МТС и стабильность ее бизнес модели дает основание сопоставлять доходности акции и облигации. Таким образом, разумно время от времени перекладываться из акций в облигации МТС, исходя из спреда дивидендной доходности акции и процентным доходом облигации. Рассмотрим два спреда: [дивидендная доходность vs доходность к погашению облигации*] и [дивидендная доходность vs текущая доходность облигации*]. Превышение текущего значения спреда медианы означает, что акция, даже с учетом ее большего риска, становится привлекательнее, чем облигация (обратное также верно).

Рекомендуем руководствоваться двумя вышеописанными показателями, так как это поможет точнее определить точку входа. Важно понимать, что данная логика работает для акций, где дивиденды являются ключевым драйвером инвестиционного кейса. Мы обязательно проинформируем вас, когда появится интересная точка входа по данной стратегии.

СПРЕД МЕЖДУ АКЦИЕЙ И ДОХОДНОСТЬЮ К ПОГАШЕНИЮ

СПРЕД МЕЖДУ АКЦИЕЙ И ТЕКУЩЕЙ ДОХОДНОСТЬЮ

*Доходность к погашению – ставка от вложений в облигацию при намерении покупателя удерживать эту облигацию до погашения

*Текущая доходность — отношение начисляемого купона к актуальной рыночной цене облигации

Облигации МТС

Эмитент

Текущая доходность

Дата погашения

Цена и номинал

Размер купона и дата выплаты

МТС – российская компания, которая специализируется на предоставлении телекоммуникационных услуг для России, Армении и Белоруссии. Предлагает услуги сотовой связи, проводной сети, доступа в интернет. В августе 2020 года предприятие названо самым дорогим российским телеком-брендом. Основным владельцем выступает АФК «Система». Ему принадлежит более 56% акций.

Облигации МТС для физических лиц продаются через брокеров на Московской бирже. Периодичность выплат купонного дохода по ним – 4 раза в год. Организатором размещения ценных бумаг выступает МТС-Банк. Номинальная стоимость облигаций МТС на сегодня составляет 1000 в рублях, но покупка может быть совершена по цене выше или ниже.

Преимущества вложения в облигации МТС

К плюсам относится:

Эмитент выпустил 11 серий ценных бумаг. Доходность облигаций МТС составляет от 4,46 до 6,52% в год. Продолжительность выплат составляет 7 лет, но продать облигации можно будет раньше.

Как выбрать облигации?

При выборе учитывается:

Эксперты рекомендуют не делать ставки на высокодоходные облигации, поскольку они всегда несут повышенные риски для инвесторов. Можно найти варианты с фиксированным или плавающим купоном. В первом случае ставки имеют одинаковое значение и изначально установлены до конца срока обращения облигации.

Как купить облигации?

Инвестиционные облигации вы легко сможете выбрать на нашем сайте. Мы предлагаем вам определиться с выбором выпуска и серии. Для учета рыночной стоимости и доходности приводим точные сведения. Остается определиться с брокерской компанией, которой вы сможете доверить открытие счета. Предлагаем воспользоваться услугами надежных фирм с небольшими комиссиями и проверенной репутацией. После открытия счета вы сможете через поручения или самостоятельно производить большинство транзакций.

Удастся ли МТС перестать быть псевдооблигацией с дивидендной доходностью 11% и стать акцией роста?

Акции МТС уже многие годы выступают как облигации с плавно растущими дивидендами с текущей доходностью 11% годовых. Основные изменения цены происходили ко времени выплаты дивидендов и после, а долгосрочно цена держалась примерно на одном и том же уровне.

В этом отношении МТС выгодна для консервативных инвесторов, которых устраивают стабильные дивиденды в 11% без резких изменений цены акции. Однако МТС последний год прилагает большие усилия, чтобы попытаться стать акцией роста. Удастся ли это?

Вначале основные плюсы акций МТС:

1. Высокая дивидендная доходность 11%, которая плавно растет.

2. Положение лидера на рынке мобильной связи. Последние годы Теле2 как четвертый новый игрок на этом рынке отбирал долю рынка у Билайна и Мегафона, МТС еще больше укрепил свое положение лидера. У МТС самый низкий отток абонентов.

3. Выкуп акций с рынка. Помимо дивидендов 11% МТС выкупает собственные акции с рынка в размере 2-3% от капитализации. Фактически МТС показывает, что считает свои акции недооцененными. В итоге возврат инвесторам достигает даже 13-14% годовых.

4. Самые большие финансовые возможности по дальнейшим инвестициям. Мобильная связь – очень капиталоемкая отрасль. Многие задаются вопросом за счет чего МТС собирается финансировать вложения в 5G если почти вся прибыль направляется на дивиденды, а долг и так уже большой? Ответ очень простой – за счет амортизации от уже имеющихся основных средств. Фактически заново вышки строить не надо, поэтому амортизацию 90 млрд руб. в год можно направлять на вложение в дальнейшее развитие инфраструктуры. Для сравнения у Мегафон годовая амортизация– 50 млрд руб.

5. Дополнительный возможный рост акций, если МТС удастся построить экосистему развлекательных и финансовых услуг.

Минусы:

1. Если МТС не удастся построить прибыльную экосистему, то можно будет рассчитывать только на прежние 11% дивидендов и 5-10% роста.

2. Большой долг. Чистый долг МТС – 336 млрд. По сравнению с капитализацией 660 млрд руб. это достаточно много. Однако стоит учесть, что для капиталоемкой телекоммуникационной отрасли это даже не много. У американских акций этого сектора часто долг достигает капитализации. Для МТС выгоднее выкупать акции с рынка, по которым МТС платит 11% дивидендов, чем погашать долги, по которым надо платить 8% годовых.

Удастся ли МТС построить прибыльную экосистему?

+ Уже удалось сделать прибыльным МТС-банк и активно развивать выдачу кредитов клиентам. Конкурентное преимущество – доступ к BIG-Data о том, как потенциальные заемщики платят за мобильную связь. За последний год удалось сильно улучшить оценки на Банки.ру и мобильного приложения.

+ Большинство направлений экосистемы не такие затратные. Например, создание онлайн кинотеатра KION было достаточно бюджетным и эффективным.

+ У МТС большая база платящих клиентов. В этом конкурентное преимущество по сравнение с Яндекс и Mail.ru. Яндексом привыкли пользоваться бесплатно, а у МТС 70 млн человек каждый месяц платят за мобильную связь, интернет, осталось только уговорить их на доп. услуги.

+ Билайн, Мегафон, Теле2 даже не пытаются двигаться в этом направлении (им бы удержать имеющуюся долю рынка). МТС имеет все шансы, чтобы со стороны телекоммуникационной отрасли стать нишевой популярной экосистемой.

— У МТС нет таких огромных ресурсов для создания большой экосистемы, как у Сбера.

— МТС слабы в создание абсолютно новых направлений в интернете. Фактически раньше тоже пытались сделать и МТС Музыку и другие развлечения, но это было не так популярно.

В итоге сложно сказать насколько успешным будет для МТС попытка создать большую экосистему. Так как вложения в это направление не такие большие, как минимум они окупятся в том, чтобы удерживать абонентов, добавлять им как минимум услуги интернета, телевидения, банковских услуг и удерживать положение лидера в телекоммуникационной отрасли.

Ранее делал сравнение перспектив компаний построить крупнейшую экосистему в России.

МТС акции

«МТС» Проведение заседания совета директоров и его повестка дня

О проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня 1. Общие сведения 1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Мобильные ТелеСистемы» 1.

Авто-репост. Читать в блоге >>>

По див.доходности и рентабельности капитала привлекательно, по оценке капитала (P/BV) дороже рынка

Oksana, а с какими другими вы сравнивали p/e? Если вообще сравнивать с американским рынком то там и 16 и 20 есть. По показателю p/bv не понимаю почему на смартлабе отрицательное число, у меня положительное получается.

Oksana, а с какими другими вы сравнивали p/e? Если вообще сравнивать с американским рынком то там и 16 и 20 есть. По показателю p/bv не понимаю почему на смартлабе отрицательное число, у меня положительное получается.

Новые виды бизнеса обеспечат рост операторам связи Ведущие российские операторы связи могут увеличить выручку за 2021 год на 5–6%, ожидают в Moody’s.

Массовое проникновение сетей 5G в России, по мнению аналитиков, не произойдет раньше 2024 года, толчок рынку могут дать новые предложения крупных игроков.

«Тем самым операторы связи постепенно превратятся в самостоятельные экосистемы, предлагая клиентам комплексные услуги в виде платных подписок на медиаконтент или финансовых операций»

В ближайшие два года сохранить рост поможет вывод на рынок дополнительных предложений помимо услуг сотовой связи, а выиграют те, кто сумеет выстроить экосистему цифровых сервисов, считают аналитики.

Крупнейшие участники рынка утверждают, что уже активно развиваются в этом направлении.

Авто-репост. Читать в блоге >>>

В Вашем посте чувствуется какая то нервозность, не уверенность. Денег то хватит?! Покупать по любой цене?! Откуда такая уверенность, что данная бумага будет стоить 250, а не 251,72 а? А мож она 200 покажет или 151. Именно с этих цифр пойдет разворот? Как мы знаем совет директоров хочет изменить дивидендную политику. Откуда такая уверенность в выплате дивидендов? На сколько известно долг огромный (цифры сами посмотрите). То что платились шикарные дивиденды в этом году, не означает, что и в дальнейшем будет так. Помнится МосБиржа дважды в год платила дивы, а потом передумала. Было? Было! Хочется Вам пожелать рассудительности, и плюса в сделках!

Стремящийся, денег то хватит, потому что я не плачу за то чтобы держать позицию. Понятное дело что совсем говно ни по какой «скидке» покупать не стоит. Но что касается конкретно МТС то их долг в 1.4 EBIDTA при их активах — это вообще плюнуть и растереть, чего тут «огромного» то? И с чего вы вообще взяли что див. политика резко поменяется и именно в худшую сторону? Мысли членов СД прочитали или знаете кого из них и он вам по-секрету шепнул? Вряд ли.

Чак Шульдинер, я вообще не понимаю чего народ гонит на МТС. Якобы дивы срежут итд. Может когда-нибудь и срежут, а пока что было сказано (твердо и четко):

«В ближайшие месяцы предложим рынку обновленную политику. Мы понимаем, что дивиденды важны для инвесторов. Сейчас рассматриваем разные подходы. Наиболее правильным, на наш взгляд, является сценарий, при котором платить будем чаще, чем дважды в год, и в целом не меньше, чем по прежней политике», — сообщил Николаев в интервью газете «Коммерсант».

В Вашем посте чувствуется какая то нервозность, не уверенность. Денег то хватит?! Покупать по любой цене?! Откуда такая уверенность, что данная бумага будет стоить 250, а не 251,72 а? А мож она 200 покажет или 151. Именно с этих цифр пойдет разворот? Как мы знаем совет директоров хочет изменить дивидендную политику. Откуда такая уверенность в выплате дивидендов? На сколько известно долг огромный (цифры сами посмотрите). То что платились шикарные дивиденды в этом году, не означает, что и в дальнейшем будет так. Помнится МосБиржа дважды в год платила дивы, а потом передумала. Было? Было! Хочется Вам пожелать рассудительности, и плюса в сделках!

Стремящийся, денег то хватит, потому что я не плачу за то чтобы держать позицию. Понятное дело что совсем говно ни по какой «скидке» покупать не стоит. Но что касается конкретно МТС то их долг в 1.4 EBIDTA при их активах — это вообще плюнуть и растереть, чего тут «огромного» то? И с чего вы вообще взяли что див. политика резко поменяется и именно в худшую сторону? Мысли членов СД прочитали или знаете кого из них и он вам по-секрету шепнул? Вряд ли.

Чак Шульдинер, я вообще не понимаю чего народ гонит на МТС. Якобы дивы срежут итд. Может когда-нибудь и срежут, а пока что было сказано (твердо и четко):

«В ближайшие месяцы предложим рынку обновленную политику. Мы понимаем, что дивиденды важны для инвесторов. Сейчас рассматриваем разные подходы. Наиболее правильным, на наш взгляд, является сценарий, при котором платить будем чаще, чем дважды в год, и в целом не меньше, чем по прежней политике», — сообщил Николаев в интервью газете «Коммерсант».

В Вашем посте чувствуется какая то нервозность, не уверенность. Денег то хватит?! Покупать по любой цене?! Откуда такая уверенность, что данная бумага будет стоить 250, а не 251,72 а? А мож она 200 покажет или 151. Именно с этих цифр пойдет разворот? Как мы знаем совет директоров хочет изменить дивидендную политику. Откуда такая уверенность в выплате дивидендов? На сколько известно долг огромный (цифры сами посмотрите). То что платились шикарные дивиденды в этом году, не означает, что и в дальнейшем будет так. Помнится МосБиржа дважды в год платила дивы, а потом передумала. Было? Было! Хочется Вам пожелать рассудительности, и плюса в сделках!

МТС запустила облачную PaaS-платформу для работы компаний с системами 1С Москва, РФ – ПАО «МТС» (NYSE: MBT, MOEX: MTSS), ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов, сообщает о развитии направления 1С для бизнеса на базе облака. Провайдер #CloudMTS запустил PaaS-платформу, которая предоставляет компаниям готовую цифровую среду и комплекс сервисов для работы с системами 1С. Малый и средний бизнес сможет значительно сэкономить на ИТ-инфраструктуре и отдать на аутсорсинг настройку, администрирование, обновление и резервирование бизнес-приложений 1С.

Вадим Назаренко, разговаривал с одним ITшником. Он сказал что когда открыл кампанию, а вся бухгалтерия вместе с нанятым бухгалтером у него проходит в системе тиньков банк за 400 рублей. Я не поверил, опять спросил как бухгалтер за 400 рублей. Он да за всю бухгалтерскую работу я плачу 400 р в месяц. Вот это цифровые технологии.

Андрей, Бухгалтерию малого бизнеса ведут многие банки при открытии у них счета, по договору с 1С. Вообще бесплатно

Сергей Николаев, а 400 р это что платно

МТС запустила облачную PaaS-платформу для работы компаний с системами 1С Москва, РФ – ПАО «МТС» (NYSE: MBT, MOEX: MTSS), ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов, сообщает о развитии направления 1С для бизнеса на базе облака. Провайдер #CloudMTS запустил PaaS-платформу, которая предоставляет компаниям готовую цифровую среду и комплекс сервисов для работы с системами 1С. Малый и средний бизнес сможет значительно сэкономить на ИТ-инфраструктуре и отдать на аутсорсинг настройку, администрирование, обновление и резервирование бизнес-приложений 1С.

Вадим Назаренко, разговаривал с одним ITшником. Он сказал что когда открыл кампанию, а вся бухгалтерия вместе с нанятым бухгалтером у него проходит в системе тиньков банк за 400 рублей. Я не поверил, опять спросил как бухгалтер за 400 рублей. Он да за всю бухгалтерскую работу я плачу 400 р в месяц. Вот это цифровые технологии.

Андрей, Бухгалтерию малого бизнеса ведут многие банки при открытии у них счета, по договору с 1С. Вообще бесплатно

МТС запустила облачную PaaS-платформу для работы компаний с системами 1С Москва, РФ – ПАО «МТС» (NYSE: MBT, MOEX: MTSS), ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов, сообщает о развитии направления 1С для бизнеса на базе облака. Провайдер #CloudMTS запустил PaaS-платформу, которая предоставляет компаниям готовую цифровую среду и комплекс сервисов для работы с системами 1С. Малый и средний бизнес сможет значительно сэкономить на ИТ-инфраструктуре и отдать на аутсорсинг настройку, администрирование, обновление и резервирование бизнес-приложений 1С.

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе

Nicholay, ваще насрать, случаются и случаются. Точнее даже я рад тому что такие обвалы, когда идут вынужденные продажи со срывом стоп-лоссов и эскалацией последующих вынужденных продаж случаются. Закуплю нормальных активов по вкусной цене. А то брать МТС по 330 рублей за лист жаба душила, а по 300 и по 290 — в самый раз. Если при очередном забеге белок-истеричек (поводом для которого станет понос президента Казахстана), цена шлепнется до 250 — возьму сразу еще.

Чак Шульдинер, здравствуйте! Всем здравствуйте! Хочется поделится своим скромным мнением. В Вашем посте чувствуется какая то нервозность, не уверенность. Денег то хватит?! Покупать по любой цене?! Откуда такая уверенность, что данная бумага будет стоить 250, а не 251,72 а? А мож она 200 покажет или 151. Именно с этих цифр пойдет разворот? Как мы знаем совет директоров хочет изменить дивидендную политику. Откуда такая уверенность в выплате дивидендов? На сколько известно долг огромный (цифры сами посмотрите). То что платились шикарные дивиденды в этом году, не означает, что и в дальнейшем будет так. Помнится МосБиржа дважды в год платила дивы, а потом передумала. Было? Было! Хочется Вам пожелать рассудительности, и плюса в сделках!

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе

Nicholay, ваще насрать, случаются и случаются. Точнее даже я рад тому что такие обвалы, когда идут вынужденные продажи со срывом стоп-лоссов и эскалацией последующих вынужденных продаж случаются. Закуплю нормальных активов по вкусной цене. А то брать МТС по 330 рублей за лист жаба душила, а по 300 и по 290 — в самый раз. Если при очередном забеге белок-истеричек (поводом для которого станет понос президента Казахстана), цена шлепнется до 250 — возьму сразу еще.

Чак Шульдинер, здравствуйте! Всем здравствуйте! Хочется поделится своим скромным мнением. В Вашем посте чувствуется какая то нервозность, не уверенность. Денег то хватит?! Покупать по любой цене?! Откуда такая уверенность, что данная бумага будет стоить 250, а не 251,72 а? А мож она 200 покажет или 151. Именно с этих цифр пойдет разворот? Как мы знаем совет директоров хочет изменить дивидендную политику. Откуда такая уверенность в выплате дивидендов? На сколько известно долг огромный (цифры сами посмотрите). То что платились шикарные дивиденды в этом году, не означает, что и в дальнейшем будет так. Помнится МосБиржа дважды в год платила дивы, а потом передумала. Было? Было! Хочется Вам пожелать рассудительности, и плюса в сделках!

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе

Nicholay, ваще насрать, случаются и случаются. Точнее даже я рад тому что такие обвалы, когда идут вынужденные продажи со срывом стоп-лоссов и эскалацией последующих вынужденных продаж случаются. Закуплю нормальных активов по вкусной цене. А то брать МТС по 330 рублей за лист жаба душила, а по 300 и по 290 — в самый раз. Если при очередном забеге белок-истеричек (поводом для которого станет понос президента Казахстана), цена шлепнется до 250 — возьму сразу еще.

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе. И они вполне оправданы, ибо прецеденты вооружённого вмешательства уже были и, судя по ревизионистской риторике властей, вероятно ещё будут. А за этим следовали и последуют разнообразные «санкции» (и внешние, и внутренние) и прочие ограничения, которые точно не улучшат положение населения РФ в общем и меня, как обывателя и инвестора, в частности.

Nicholay, вероятно влияние имеет место быть. Но все же фундаментальные факторы в МТС и других телекомах не выглядят блестяще. Лично я считаю падение акций вполне оправданным, главным образом из-за роста ставок и затуманивания дивидендных перспектив МТС

Тимофей Мартынов, остаётся надеяться на скорое завершения цикла повышения ставок (например, послезавтра)

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе. И они вполне оправданы, ибо прецеденты вооружённого вмешательства уже были и, судя по ревизионистской риторике властей, вероятно ещё будут. А за этим следовали и последуют разнообразные «санкции» (и внешние, и внутренние) и прочие ограничения, которые точно не улучшат положение населения РФ в общем и меня, как обывателя и инвестора, в частности.

Nicholay, вероятно влияние имеет место быть. Но все же фундаментальные факторы в МТС и других телекомах не выглядят блестяще. Лично я считаю падение акций вполне оправданным, главным образом из-за роста ставок и затуманивания дивидендных перспектив МТС

Не буду продолжать срач. Однако, факт заключается в том, что обвалы (в том числе, в бумагах МТС, раз уж мы тут расфлудились), подобные тому, что начался в середине ноября и достиг кульминации на вчерашней утренней сессии, будут происходить при каждом «чихе» по поводу обострения ситуации на границе. И они вполне оправданы, ибо прецеденты вооружённого вмешательства уже были и, судя по ревизионистской риторике властей, вероятно ещё будут. А за этим следовали и последуют разнообразные «санкции» (и внешние, и внутренние) и прочие ограничения, которые точно не улучшат положение населения РФ в общем и меня, как обывателя и инвестора, в частности.

Облигации МТС

Справочная информация

Облигации МТС

ПАО «Мобильные Теле Системы» — телекоммуникационная компания, оказывающая услуги сотовой связи, предоставляющая доступ к мобильному интернету, а также кабельному, мобильному и спутниковому телевидению. Компания была зарегистрирована в 1993 году, а с 1997 года началась активная экспансия в российские регионы и за пределы страны. К марту 2019 года организация уже обслуживала 104,7 млн абонентов. Облигации МТС — это способ заработка для частных инвесторов, ПИФов и компаний, прибыльный сотовый оператор продолжает активное развитие.

Особенности эмитента

Компания МТС демонстрирует успешный рост на рынке телекоммуникационных услуг, это одно из быстро развивающихся предприятий. Оно осваивает новые рынки услуг в сфере высоких технологий, что дает возможность привлекать новых абонентов и расширять сферы присутствия. В 2018 году выручка компании составила 480,3 млрд рублей, это превышает показатели прошлого года на 8,4%.

Увеличение выручки во многом произошло благодаря развитию облачных сервисов, спрос на использование которых сейчас активно растет. Также предприятие развивает бизнес системной интеграции, что позволило увеличить годовую выручку сразу на 7,4 млрд рублей. Также компания развивает розничную сеть продажи товаров — сотовых телефонов и другой мелкой электроники. За 2018 год продажи увеличились более чем на 30%.

Вместе с тем начинает меняться структура спроса на товары и услуги. К примеру, сократилось количество абонентов сотовой связи из-за общей тенденции сокращения спроса на СИМ-карты. Пользователи осваивают новые технологии, и сотовая связь перестает быть основным способом коммуникации. Интернет-технологии, напротив, пользуются все большим спросом, и компания активно развивается в этом направлении.

Особенности и параметры эмиссии облигаций?

Облигации МТС использует как способ привлечения инвестиционного капитала для новых проектов. В 2000 году компания вышла на Нью-Йоркскую фондовую биржу, приобрести ценные бумаги также можно через Московскую биржу. С помощью участия биржевого брокера частное лицо может приобрести ценные бумаги для получения прибыли от долговых обязательств компании-эмитента.

12 июля 2019 года на Московской бирже были размещены облигации с присвоенной серией 4B02-11-04715-A-001P. Они обладают следующими параметрами и особенностями:

Какие плюсы и минусы у облигации?

Биржа предоставляет доступ к покупке облигаций компании МТС с уплатой комиссии за проведенные операции. Для инвестора такая покупка имеет несколько плюсов:

Минусы у облигаций компании МТС тоже есть. В отличие от крупнейших банков и сырьевых корпораций, она не имеет государственной поддержки, поэтому при внезапных экономических потрясениях инвестор может полностью потерять вложения. Во многих случаях рейтинги надежности не в состоянии предсказать внезапное падение стоимости ценных бумаг.

Всего эмитент уже выпустил 11 серий облигаций, общий размер долга МТС по ним составил 112,5 млрд рублей. Инвестор должен учитывать общую величину долга эмитента при просчете возможных рисков вложений, а также следить за рейтингом надежности компании.

Надежность инвестирования

Рейтинг Fitch на сентябрь 2018 года — ВВ-, причем международное агентство дает негативный прогноз. МТС банк, принадлежащий компании, в течение 2015-2017 годов демонстрировал убытки, и это негативно отразилось на рейтинге. Однако он начал показывать прибыль в первой половине 2019 года.

Инвестору необходимо выстраивать продуманную стратегию вложений и диверсифицировать вложения. Ценные бумаги МТС могут стать одной из составляющих портфеля, дающей высокий доход. При этом эксперты не рекомендуют вкладывать в коммерческие компании крупные суммы, так как такие инвестиции остаются достаточно рискованными. Осторожный подход поможет не потерять деньги и не допустить финансового краха даже при существенных экономических потрясениях.