Эксперты сказали, почему крупнейшие компании России дешевле соцсетей США

График «Японские свечи» на мониторе компьютера трейдера

МОСКВА, 22 мар — ПРАЙМ, Елена Лыкова. При взгляде на рыночную капитализацию крупнейших российских компаний и, например, американских соцсетей Snapchat и Twitter, не говоря даже о банковских гигантах JP Morgan и Citigroup, вызывает удивление, что стоимость отечественных «голубых фишек» в основном значительно меньше.

Опрошенные РИА Новости эксперты считают, что удешевление рубля относительно доллара, уход иностранных игроков в кризисные периоды с российского рынка акций, меньшее количество отечественных частных инвесторов по сравнению с США и Китаем повлияли на низкую капитализацию российских эмитентов относительно их зарубежных аналогов, прежде всего американских.

Впрочем, аналитики не думают, что российский рынок недооценен – акции стоят столько, сколько за них запрашивает на рынке потребитель.

Банк России расправил ястребиные крылья

Инвестиционный стратег «Алор Брокер» Павел Веревкин полагает, что утверждение «российский фондовый рынок недооценен» — не совсем корректно. На его взгляд, мгновенный срез спроса и предложения на любой актив в любом случае верен, поскольку определяется желаниями и стремлениями инвесторов, информацией, которой они владеют, капиталом, риск-менеджментом и так далее.

«То есть российские бумаги сейчас котируются так, потому что они действительно столько стоят на рынке», — отмечает эксперт.

САМЫЕ ДОРОГИЕ

Топ-5 по рыночной капитализации на Московской бирже в долларах выглядит следующим образом: Сбербанк (85,71 миллиарда долларов), «Роснефть» (79,12 миллиарда долларов), «Газпром» (72,02 миллиарда долларов), «Новатэк» (59,14 миллиарда долларов), «Лукойл» (57,14 миллиарда долларов).

Рыночная капитализация TCS Group Holding, в которую входит «Тинькофф банк» (торгуется на Московской бирже и LSE), топ-менеджмент которого заявлял в марте о том, что группа обдумывает выход на международный рынок, составляет порядка 11,6 миллиарда долларов.

В то же время, рыночная капитализация социальной сети Snapchat — 88,221 миллиарда долларов, Twitter — 53,253 миллиарда долларов, финансовых гигантов JP Morgan и Citigroup – более 481 миллиарда долларов и 154 миллиардов долларов соответственно, а одной из крупнейших нефтяных корпораций Exxon Mobil – 251,3 миллиарда долларов.

«Американские компании и банки все-таки крупнее российских. Прибыль Сбербанка из-за шока в экономике не достигла 1 триллиона рублей, прибыль JP Morgan — около 27 миллиардов долларов, Citigroup — 10 миллиардов долларов. Крупнейшая по добыче «Роснефть» зарабатывает, увы, меньше, чем Exxon Mobil», — отмечает Ващенко из «Фридом Финанс».

Нефтяной рынок готовит «весенний сюрприз»

«Сбербанк нам, конечно, кажется вездесущим, и все-таки в США живет вдвое больше жителей, а в Китае – в десять раз больше, чем у нас, так что не следует удивляться тому, что дороже наших банков не только Snapchat, но и несколько десятков собственно банков. Капитализация JP Morgan Chase в пять раз больше, чем у Snap», — говорит аналитик.

«Суточная аудитория Snap составляет четверть миллиарда человек, по данным Statista. Это, конечно, меньше, чем 2 миллиарда у Facebook, но все-таки в разы выше, чем у лидирующих российских проектов. Например, у соцсети «ВКонтакте» та же Statista насчитывает 45 миллионов пользователей… Приходится признать, что американские социальные сети, щедро накачанные инвесторскими деньгами, захватывают рынки третьих стран фактически без боя, в то время как российский проекты ограничены, в основном, одной шестой частью суши», — отмечает Делицын.

Тут работает и обратная связь — рынок дорого оценивает Snap, компания не испытывает проблем с финансовыми ресурсами (может выгодно получить кредит, а если потребуется — продать еще немного акций на рынке), а это позволяет ей направлять ресурсы на захват рынков других стран. Можно утешать себя тем, что у нас есть «Яндекс», Mail.Ru, и «ВКонтакте», а у прижимистых европейцев нет и этого, заключает он.

Еще один эксперт «Финама» Игорь Додонов обращает внимание, что «дешевизна» российских банков относительно американских определяется в том числе и общими проблемами российской экономики, связанными с ее уязвимостью к внешним шокам (банковский бизнес сильно коррелирует с состоянием экономики) и высокой волатильностью рубля. Ну и общие санкционные риски российского рынка акций банковский сектор, естественно, не обходят стороной, добавляет он.

В то же время Додонов отмечает, что дешевизна европейских банков связана со слабостью европейской экономики, которая больше других пострадала и продолжает страдать от спровоцированного пандемией коронавируса кризиса.

Так, например, капитализация BNP Paribas – 66,1 миллиарда долларов, Nordea – 33,16 миллиарда долларов.

И ДРУГИЕ ПРИЧИНЫ ДЕШЕВИЗНЫ

Врач посоветовал не делать ошибок в лечении постковидного синдрома

Не только эмитенты, котирующиеся на американских биржах, богаче, но и сами инвесторы: в конечном счете, рыночной экономикой управляет потребитель, а акции — тоже товар, замечает аналитик.

«На российском рынке локальных инвесторов и их денег раньше было совсем мало. Пропал однажды интерес крупных иностранных игроков (продали акции и вывели средства) — и рынок рухнул, поддерживать просто некому. Так было в 1998, 2008, 2011 годах. Дополнительный фактор — неустойчивость рубля. Иностранных инвесторов заботит доходность в иностранной, как ни странно, валюте. Слабеет рубль — продают активы, не защищенные от обесценения рубля. Индекс РТС так и не достиг уровня хотя бы 2010 года», — обращает внимание он.

Если сравнивать с другими странами, то может показаться, что они обгоняют нас в капитализации и по индикаторам, но там и система госуправления другая, и экономика, и денег домохозяйств на рынках гораздо больше, и государственных денег, поддерживающих котировки, больше в разы, отмечает Веревкин из «Алор Брокер».

«Если предположить, что через 2-3 года нас ждут реформы госуправления, экономики, то можно ожидать роста капитализации российского фондового рынка. За последние пару лет был мощный приток средств физлиц на фондовый рынок, и, если не случится большой коррекции, если их счета выживут, то они могут привести с собой еще 0,5-1 миллиона инвесторов, и так в России начнет складываться инвестиционное сообщество, культура инвестирования в бумаги компаний, которые играют важную роль на внутреннем рынке», — уверен эксперт.

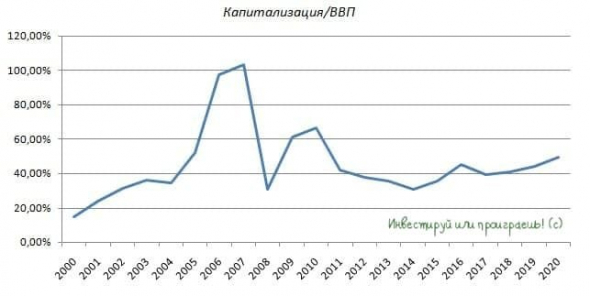

Капитализация российского рынка акций менялась по отношению к ВВП

📊 Любимый индикатор Уоррена Баффета

👨⚕️ Уоррен Баффет часто любит смотреть на соотношение рыночной капитализации фондового рынка к ВВП — это одна из любимых метрик легендарного инвестора.

❗️В периоды, когда капитализация рынка акций превышает ВВП, необходимо сокращать в своих портфелях долю акций и увеличивать долю облигаций.

👍 Покупать акции целесообразно, когда капитализация рынка акций не превышает 70% ВВП. Этот уровень Баффет определил для американского рынка. Для развивающихся рынков, к которым относится Россия, легендарный инвестор рекомендует уровень ниже 50%.

❓Какая ситуация наблюдается на текущий момент?

👌 ВВП России за последние двенадцать месяцев составляет 106,3 трлн руб, а капитализация фондового рынка 52,7 трлн руб. Текущее соотношение капитализации к ВВП составляет 49,6%:

💰 Таким образом, несмотря на то, что фондовый рынок находится вблизи исторического максимума, текущий уровень по индексу Мосбиржи по-прежнему является привлекательным для долгосрочных инвестиций. Речь именно о долгосрочных инвестициях, поскольку Баффет — долгосрочный инвестор.

За последние 20 лет данный индикатор всего лишь 1 раз превышал уровень 100% — это наблюдалось в 2007 году, накануне мирового финансового кризиса.

👉 После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

📈 Таким образом, отечественный фондовый рынок может вырасти еще на 34%, чтобы достичь отметок 2010 года.

Как изменился российский рынок за последние 10 лет

Более 10 лет назад российский фондовый рынок как у отечественных, так и у зарубежных инвесторов ассоциировался прежде всего нефтегазовыми компаниями. На тот момент около 60% от 9,6 трлн руб. капитализации всего российского фондового рынка* приходилось на представителей данной отрасли, а, к примеру, потребительского сектора практически не было.

Сегодня картина изменилась: суммарная рыночная стоимость российских публичных компаний по состоянию на 25 сентября 2019 г. составляет более 44 трлн руб. Как и раньше, львиная доля стоимости рынка приходится на компании нефтегазового сектора, однако ряд других отраслей за данный период улучшили свои позиции, заняв значимое место на российском фондовом рынке.

*Капитализация посчитана исходя из рыночной стоимости наиболее крупных российских публичных компаний за период с конца 2008 г. по 25 сентября 2019 г.

Нефтегазовый сектор

Островком стабильности выступает нефтегазовый сектор. Позиции отрасли за 10 с лишним лет практически не изменились. На 25 сентября 2019 г. около 55% от всей капитализации российского рынка приходилось на нефтегазовые компании.

Тем не менее ключевая отрасль РФ претерпела заметные изменения в разрезе компаний. Если в 2008 г. основой сектора был Газпром с весом порядка 44%, то к настоящему моменту его рыночная стоимость соответствует 23% от общей стоимости нефтегазового сектора. Стремительно наращивает рыночную капитализацию Новатэк – в 2008 г. компания занимала приблизительно 2,5% от рыночной капитализации сектора, а сейчас – 17,2%, что больше чем у Лукойла.

Если рассматривать капитализацию российского рынка в динамике, то можно отметить, что доля нефтегазового сектора от всей рыночной капитализации в целом не увеличивается. Это означает, что есть сектора, которые несмотря на не столь большую капитализацию развиваются наравне с нефтяными гигантами.

Потребительский сектор

Самый большой вклад в рост капитализации российского рынка за последнее десятилетие в относительном выражении внесли компании потребительского сектора. С конца 2008 г. и по сентябрь 2019 г. акции данных компаний совокупно выросли примерно 22,2 раза. Сильный рост был обусловлен интенсивным развитием отрасли, особенно в период 2009-2013 гг.

В абсолютном выражении прирост капитализации потребительского рынка составил около 1,4 трлн руб., более 40% от которого пришлось на X5 Retail Group. Бывший лидер отрасли – Магнит, на который в 2008 г. приходился примерно 71% от капитализации всего российского ритейла, к 2019 г. растерял позиции, снизив долю до 26% после падения курсовой стоимости акций и выхода на Московскую биржу конкурента X5 Retail Group. В то же время много довольно крупных компаний сектора на 2008 г. «не дожили» до наших дней. С рынка ушли такие представители отрасли как Дикси, Фармстандарт, Балтика.

Металлургия и добыча

Впечатляющие результаты по темпам роста рыночной стоимости стали акции металлургического и добывающего секторов РФ. С конца 2008 г. капитализация компаний отрасли совокупно выросла в 9,7 раза и достигла примерно 6,3 трлн руб.

Наибольший вклад в рост сектора внесли бумаги ГМК Норильский никель, выросшие в 7,2 раза за период с 0,3 трлн руб. до 2,6 трлн. На конец 2008 г. бумаги занимали около 41% от всей рыночной стоимости сектора, но несмотря на сильный рост котировок к 2019 г. компания обеспечивает лишь примерно 35% от рыночной капитализации отрасли. Это произошло в связи с опережающим ростом котировок Северстали и Полюса, а также выходом на российский публичный рынок АЛРОСА, Полиметалла, Русала.

Финансы и банки

3-е место по темпам роста капитализации занимает финансовый сектор. Здесь весь прирост отрасли пришелся лишь на одну компанию – Сбербанк. С 2008 г. его капитализация выросла в 22 раза и достигла 5 трлн руб. Доля Сбербанка в общей капитализации сектора выросла за 10 с лишним лет с 51% до 79%.

Рыночная стоимость второго по величине российского банка ВТБ за тот же период увеличилась лишь на 26%, а доля в структуре отрасли упала с 44% до 9%.

Энергетическая отрасль

Самый заметный рост капитализации отмечается у двух представителей энергетической отрасли: Интер РАО и Юнипро. Обе компании за 10 с лишним лет увеличили капитализацию более чем в 7 раз, заняв к текущему моменту совокупно 37% от общей капитализации отрасли против 13% в 2008 г. При этом подъем Юнипро пришелся главным образом на 2009-2010 гг., после чего цена акций ушла в боковик, в котором находится до сих пор.

Более слабую динамику показала компания Русгидро, рыночная оценка которой за тот же период выросла примерно на 31%. Отчасти снижение стало результатом дополнительных эмиссий, а также реализацией проектов дальневосточной энергетики. Сетевые компании также продемонстрировали весьма сдержанные результаты: капитализация Россетей выросла лишь на 78%, ФСК ЕЭС – на 51%.

Совокупная капитализация отрасли с 2008 г. выросла в 2,4 раза и к текущему моменту составляет порядка 1,8 трлн руб., тем не менее с учетом боле сильных результатов прочих отраслей российского рынка, доля энергетиков в структуре капитализации всего российского публичного фондового рынка снизилась с 7,5% до 4%.

Резюме

Нефтегазовая отрасль остается самым главным двигателем увеличения капитализации российского фондового рынка. Совокупный прирост капитализации данного сектора за рассматриваемый период составил около 18,2 трлн руб., в то время как весь остальной рынок вырос лишь на 15,7 трлн руб.

В относительном выражении куда более сильно капитализацию наращивали потребительский, добывающий и финансовый сектора, однако с учетом их меньшего веса в структуре рынка, о каких-либо кардинальных изменениях речи не идет.

Рыночная капитализация таких секторов как телекоммуникации, химия и нефтехимия, транспорт, а также девелопмент и IT компании, как и 10 лет назад остается на крайне низком уровне, в сумме занимая на текущий момент менее 7%.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки сбавили темпы роста

Дивидендный гэп в Детском Мире. Сколько ждать закрытия

Совет директоров Роснефти одобрил стратегию до 2030 г. Главное

Рынок США. Американские бумаги дорожают после трех дней падения

Неделя после краха, или девелоперы под ударом

Обычка или префы? Что выбирать сейчас

Прожарка эксперта: какие рекомендации сработали, а какие нет

Взгляд на золото в 2022

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Позиция успешно добавлена:

Все последующие выпуски Только предстоящий выпуск Получить напоминание за 1 торговый день

| Название | Цена | Макс. | Мин. | Изм. | Изм. % | Объём | Время |

|---|---|---|---|---|---|---|---|

| Система | 22,52 | 23,08 | 22,50 | +0,02 | +0,10% | 12,46M | 13:07:41 |

| Аэрофлот | 59,20 | 59,78 | 59,04 | +0,18 | +0,30% | 2,88M | 13:07:38 |

| ФСК ЕЭС ОАО | 0,1670 | 0,1698 | 0,1656 | +0,0017 | +1,02% | 1,47B | 13:06:49 |

| Норникель | 21.694,0 | 21.882,0 | 21.614,0 | +50,0 | +0,23% | 68,65K | 13:07:42 |

| Газпром | 329,84 | 332,00 | 326,51 | +3,94 | +1,21% | 21,67M | 13:07:40 |

| Группа ЛСР | 580,40 | 589,60 | 575,00 | -2,80 | -0,48% | 52,07K | 13:07:33 |

| ЛУКОЙЛ | 6.298,5 | 6.428,0 | 6.285,0 | -30,0 | -0,47% | 443,66K | 13:07:33 |

| ММК | 65,00 | 66,10 | 64,50 | -0,15 | -0,22% | 12,76M | 13:07:39 |

| МТС | 291,10 | 291,75 | 289,50 | +0,70 | +0,24% | 1,91M | 13:07:35 |

| Магнит | 5.539,0 | 5.600,0 | 5.530,5 | +5,5 | +0,10% | 107,25K | 13:07:38 |

| НЛМК | 211,86 | 217,70 | 210,50 | -2,94 | -1,37% | 4,64M | 13:07:40 |

| НОВАТЭК | 1.679,20 | 1.711,80 | 1.679,00 | -4,40 | -0,26% | 545,48K | 13:07:43 |

| Полюс | 13.078,0 | 13.330,0 | 13.023,0 | -154,0 | -1,16% | 54,60K | 13:07:42 |

| Роснефть | 571,60 | 576,30 | 567,70 | +4,05 | +0,71% | 1,18M | 13:07:42 |

| Сбербанк | 289,10 | 293,40 | 287,72 | +0,70 | +0,24% | 26,89M | 13:07:41 |

| Сбербанк (прив.) | 274,14 | 277,88 | 272,69 | +0,05 | +0,02% | 2,89M | 13:07:18 |

| Северсталь | 1.529,00 | 1.534,80 | 1.510,00 | +17,00 | +1,12% | 351,77K | 13:07:41 |

| Сургутнефтегаз | 38,885 | 39,600 | 38,685 | +0,225 | +0,58% | 18,68M | 13:07:33 |

| Сургутнефтегаз (прив.) | 38,040 | 38,600 | 37,985 | -0,385 | -1,00% | 9,68M | 13:07:42 |

| Татнефть | 480,40 | 488,90 | 480,10 | -1,00 | -0,21% | 871,17K | 13:07:40 |

| Транснефть (прив.) | 157.500 | 163.400 | 157.100 | -3.550 | -2,20% | 1,54K | 13:07:42 |

| ВТБ | 0,046820 | 0,047475 | 0,046510 | +0,000455 | +0,98% | 23,42B | 13:07:44 |

| Татнефть (прив.) | 443,30 | 450,50 | 442,80 | -1,50 | -0,34% | 324,31K | 13:07:40 |

| Интер РАО ЕЭС ОАО | 4,1645 | 4,1785 | 4,1220 | +0,0520 | +1,26% | 138,64M | 13:07:33 |

| РусГидро | 0,7300 | 0,7340 | 0,7262 | +0,0058 | +0,80% | 127,94M | 13:07:34 |

| Группа Компаний ПИК | 1.023,00 | 1.041,80 | 1.020,00 | -7,20 | -0,70% | 165,69K | 13:07:29 |

| Rossiyskiye Seti PAO | 1,115 | 1,136 | 1,112 | +0,002 | +0,15% | 52,76M | 13:07:18 |

| ФосАгро | 5.533,0 | 5.612,0 | 5.434,0 | -47,0 | -0,84% | 123,95K | 13:07:26 |

| Ростелеком | 83,95 | 84,83 | 83,73 | -0,16 | -0,19% | 842,31K | 13:06:40 |

| АК АЛРОСА | 114,42 | 115,60 | 113,68 | +0,40 | +0,35% | 9,36M | 13:07:37 |

| Московская биржа | 145,42 | 146,80 | 144,63 | -0,30 | -0,21% | 2,46M | 13:07:45 |

| Polymetal | 1.266,30 | 1.275,00 | 1.258,00 | -2,40 | -0,19% | 382,02K | 13:07:42 |

| Яндекс | 4.533,8 | 4.559,8 | 4.480,4 | +59,0 | +1,32% | 205,76K | 13:07:39 |

| OK Rusal MKPAO | 68,750 | 68,875 | 66,200 | +1,350 | +2,00% | 11,14M | 13:07:41 |

| МКБ | 6,446 | 6,540 | 6,409 | +0,030 | +0,47% | 62,10M | 13:07:41 |

| Детский мир | 128,88 | 130,32 | 128,52 | -0,18 | -0,14% | 923,03K | 13:07:18 |

| X5 Retail Group | 1.969,5 | 2.007,5 | 1.961,0 | -3,0 | -0,15% | 141,00K | 13:07:46 |

| TCS Group Holding PLC | 6.145,80 | 6.175,00 | 5.985,00 | +139,60 | +2,32% | 163,54K | 13:07:43 |

| Petropavlovsk | 20,62 | 20,94 | 20,36 | +0,03 | +0,15% | 3,10M | 13:07:13 |

| VK DRC | 928,80 | 948,00 | 915,00 | +16,80 | +1,84% | 352,12K | 13:07:29 |

| HeadHunter ADR | 3.794,00 | 3.800,00 | 3.681,00 | +98,00 | +2,65% | 4,25K | 13:07:10 |

| Globaltrans Inv | 594,50 | 597,95 | 567,85 | +18,05 | +3,13% | 180,95K | 13:07:27 |

| Ozon | 2.269,00 | 2.315,00 | 2.244,00 | +20,00 | +0,89% | 154,04K | 13:07:40 |

| Fix Price Group | 565,00 | 565,30 | 554,20 | +7,00 | +1,25% | 124,14K | 13:07:46 |

Новости фондовых рынков

Совет директоров НК «Роснефть (MCX:ROSN)» одобрил стратегию «Роснефть-2030: надежная энергия и глобальный энергетический переход». «По итогам 2021 года компания досрочно достигла.

Компания «АЛРОСА (MCX:ALRS)» сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил сегодня журналистам гендиректор компании Сергей Иванов. «У.

Аналитика по рынку акций

В 2021 году ритейл вышел на новый конкурентный уровень, появились новые сильные игроки, маркетплейсы укрепили позиции, а уровень цифровизации кратно возрос. В подобных условиях крайне сложно удержать.

В понедельник российские индексы завершили торги снижением. Мировые инвесторы снова стали опасаться распространения штамма «Омикрон». На выходных Нидерланды ввели полноценный локдаун, а ряд других.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.