Рассказываю, сколько можно заработать на акциях

Все наслышаны об историях миллионеров, которые сколотили состояние на акциях. Например:

А может ли среднестатистический инвестор повторить их судьбу? Ещё один вопрос, который может волновать начинающий инвестор — сколько можно заработать с капиталом до ₽1 млн.

У меня есть ответы на эти вопросы. Но предупреждаю сразу: это только на основе моего опыта и опыта читателей проекта. Не нужно брать эту информацию за основу и как единственно верную.

От чего зависит гипотетический заработок на акциях

Гипотетический заработок на акций зависит от трех условий: с чем вы пришли, куда вы пришли и какие активы выбрали. С чем вы пришли — это ваши ресурсы и стратегия:

Если вы пришли со ₽100 тыс, можете вложить их на 3 месяца максимум и потерять не больше ₽20 тыс. — это один потолок заработка. Если вы пришли с ₽1 млн, можете вложить их на 3 года и потерять максимум половину — совершенно другая картина.

Далее нужно смотреть, куда вы пришли: инвестиционных рынков много и все они отличаются по диапазонам заработка. Ответьте еще на 3 вопроса:

Если вы пришли на российский рынок акций в лице «Мосбирже» — он растущий, политически нестабильный и большинство инвесторов на нем не намного опытнее вас. Если вы пришли на биржу NASDAQ — этот рынок растущий, политически стабильный, но там собрались ребята намного богаче и опытнее вас.

И третья группа условий заработка касается активов, которые вы собираетесь выбрать в свой портфель:

От суммы этих факторов будет зависеть ваш гипотетический заработок. Каким он может быть за месяц и за год после того, как вы начнете инвестировать?

Сколько можно заработать на акциях за месяц

Самый большой заработок на акциях за месяц можно получить через трейдинг — засчет рыночных колебаний стоимости акций. Трейдер покупает, например, 100 акций по 10$ сегодня. Через неделю их цена вырастает до 13$ — трейдер продает их и получает 300$ прибыли за неделю.

Выглядит круто. Но на практике это очень агрессивная и рискованная стратегия. Её выбирают инвесторы, которые хотят заработать быстро и много. Но они готовы и много потерять.

Начинающий трейдер обязательно будет терять деньги регулярно. Трейдер со средним опытом при должном контроле уровня риска может получать от 10% доходности в месяц.

Опытные трейдеры зарабатывают до 50-60% ежемесячно. Но это удается не более, чем 5% инвесторов. Поэтому обольщаться не стоит.

Если вы сразу собрались инвестировать вдолгую, хотя бы на отрезке 6-12 месяцев и больше, купили устойчивые акции на перспективу, которые растут медленно,но верно, то за месяц вы можете заработать 0,1-10%. Но и риск потерять деньги будет гораздо ниже, чем у трейдеров

А сколько можно заработать на акциях за год

Российский фондовый рынок в 2019 году рос очень бодро, опережая старые консервативные биржи и показывая годовые темпы до 40% доходности. Это значит, что на каждые ₽100 в начале года можно было получить ₽140 в конце. Для сравнения: доходность по депозитам в крупнейших банках РФ в 2019-м составляла в среднем 6%.

Средний диапазон доходности акций за год по мировым меркам 10%- 100%. При этом если его разделить по источникам получим:

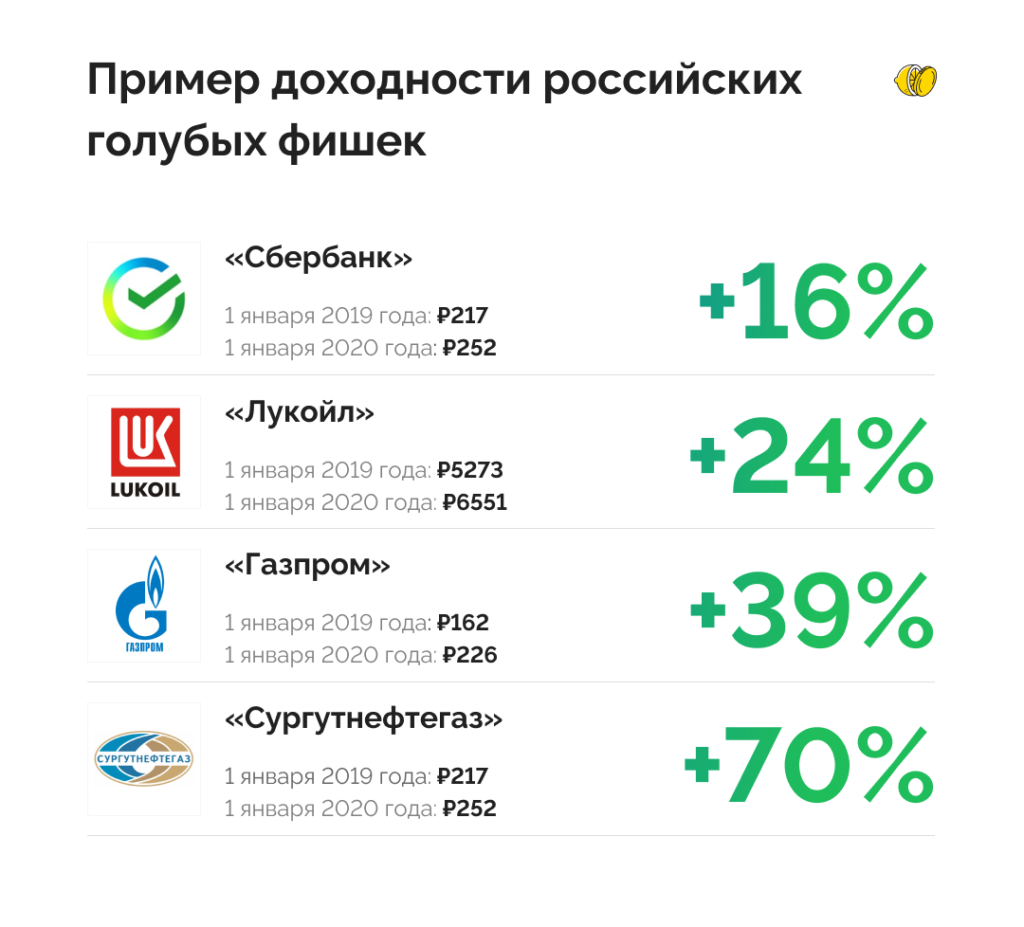

Чтобы его получить, требуется время на обучение и практику инвестирования. Но давайте для примера возьмем российские голубые фишки, которые имеют минимальный риск, популярны, ликвидны и всем знакомы (их можно купить практически с закрытыми глазами), получим по ним такие цифры за 2019:

Это доходность без дивидендов. Неплохо? Вполне. Но далеко не все инвесторы хотят вкладывать деньги в голубые фишки. Очень часто люди принимают решения о покупке на основе своих личных интересов. Поэтому далее рассмотрим более частные примеры.

10 успешных примеров заработка на акциях

Чтобы вам было проще понимать, какие цифры получаются на практике у обычных людей, мы попросили участников сообщества «Лимон На Чай» поделиться самыми запоминающимися историями успехов и неудач на рынке акций.

1. Дима и «Якутскэнерго»

«Якутскэнерго» производит и сбывает тепловую и электроэнергию на территории Якутии, как раз где и родился Дима. Он знал, что компания обеспечивает энергией огромную территорию, на которой холодно.

Начав инвестировать в 2015-м, он увидел знакомое название на бирже и в октябре 2015-м года купил 1 млн акций Якутскэнерго по ₽0,185 за акцию, вложив 0,185*1 000 000 = ₽185 000.

Через пять лет в октябре 2020-го цена акции выросла до ₽0,4005, а Димин портфель до 0,4005*1 000 000 = ₽400 500. Доходность инвестиции составила 116% за 5 лет.

2. Софья и «Аптечная сеть 36,6»

Это крупная российская сеть аптек, основанная ещё в 1991-м году. Федеральный игрок на рынке розничной торговли товарами для красоты и здоровья.

А Софья — мама 2-х детей, которая решила инвестировать в понятную для себя идею. В декабре 2018-го перед сезоном холодов и простуд вложила ₽300 тыс и купила 66 815 акций по курсу ₽4,49.

Софья не могла тогда даже предположить, что через 2 года начнётся мировая пандемия, которая будет на руку её инвестиции. На конец 2020-го её портфель равняется 66 816*14,362 = ₽956 611. Он вырос втрое с лишним.

3. Игорь Витальевич и «Фабрика Красный Октябрь»

Знаменитый в России производитель сладостей и одна из крупнейших производственных площадок в нише кондитерских изделий в Европе. Производственной мощности фабрики хватает, что изготавливать 120 тыс. тонн кондитерских изделий в год.

Игорь Витальевич копил на машину, но решил отложенные к новому году деньги увеличить на рынке акций. Намечались праздники, и он выбрал «Красный Октябрь», прибыль которой должна была в праздники подскочить. Купил в декабре 2016-го 1000 акций по ₽299. Потратил на это 1000*299 = ₽299 000.

В апреле, когда праздники закончились, продал весь пакет уже по ₽659 за акцию. И получил 1000*695 = ₽659 000. За 3 месяца заработал дополнительные ₽360 тыс. и купил машину на класс выше той, которую хотел изначально.

4. Анатолий, Дарья и Apple

Apple Inc. – самый известный производитель компьютеров, телефонов и ПО в мире. Лидер рынка, создатель знаменитого Айфон и другой продукции, которую знает и любит молодое поколение.

5. Татьяна Викторовна и Disney

Disney – одна из крупнейших медиакомпаний в сфере развлечений для детей (и частично взрослых). Компания не только производит мультики, но и зарабатывает на всем, что с ними связано: игрушках, парке развлечений, канцелярии и т.д.

6. Петр и «Лензолото»

«Лензолото» — один из крупнейших производителей золота в России. За год предприятия холдинга производят до 10 тонн золота.

Петр купил акции «Лензолото» в дополнение к своим активам в золоте, считая это направление максимально удобным для сохранения капитала. Покупка была в октябре 2018-го на ₽200 000 по ₽5 200 за акцию. Всего 38 акций.

Сейчас пакет 38 акций стоит 38*₽18 850 = ₽716 300. Заработок составил ₽516 300 за 2 года или 258%.

7. Алёна и VISA

VISA – это глобальная платежная система, которая обеспечивает весь мир картами для безналичных платежей. Присутствуют в 200 странах мира, обеспечивая доступ к быстрой и надёжной сети электронных платежей.

8. Эльмир и «Абрау Дюрсо».

«Абрау Дюрсо» производит то самое шампанское, которое пили ещё наши родители. Из всего, что есть на бирже, Эльмир выбрал её акции из-за хороших воспоминаний. В январе 2020-го он купил 130 акций по ₽139 на ₽18 070

В сентябре продал их по ₽204 и получил ₽26 520. Итого за 9 месяцев заработал ₽8450 или 47% от изначальных инвестиций.

9. Григорий Александрович и «Звезда»

«ЗВЕЗДА» – крупнейший в России производитель легких высокооборотных дизельных двигателей. Предприятие основано в 1932-м году и располагается в Санкт-Петербурге.

В июле 2017-го Григорий Александрович вышел на пенсию и вложил ₽700 тыс. пенсионных накоплений, купив низкорискованные акции «Звезда» по ₽3,18. Итого 220 126 акций. Сейчас его пакет вырос до 220 126* ₽4,49 = ₽988 356.

10. Лев и Tesla

5 провальных примеров заработка на акциях

1. Алиса и Твиттер

Twitter — соцсеть с короткими сообщениями для публичного самовыражения и общения. Миллионы людей пользуются площадкой ежедневно, включая президентов и других влиятельных лиц.

2. Александр и «НОВАТЭК»

«НОВАТЭК» — крупнейший производитель природного газа в России

Александр верит в сырьевой сектор России, в его портфеле много таких компаний. Но с «НОВАТЭК» не повезло. Купил в апреле 2019-го 464 акции по ₽1076.6. И скинул их в апреле 2020-го по ₽893,2. Итого потерял за год ₽85 тыс.

3. Виктор Михайлович и «КалужскСК»

«КалужскСК» поставляет электроэнергию населению.

В январе 2017-го Виктор Михайлович купил акции компании по ₽26,1. Всего 1000 штук на ₽26 100.

В итоге сейчас его пакет стоит по ₽13,26*1000= ₽13 260. Потерял почти 49% за 4 года, но акции пока держит и считает, что у компании дело наладится.

4. Николай и «Яндекс»

Николай купил акции в августе 2020-го по ₽5 059,8. Вложил ₽150 тыс. в 29 акций и хотел сыграть на росте, продержав месяц. В конце месяца больше не смог терпеть падения и продал по ₽4 528 за ₽131 312. Потерял за месяц почти ₽20 тыс.

5. Надежда и «Аэрофлот»

«Аэрофлот» — государственно-частная авиакомпания, образованная из советского «Аэрофлота» осуществляет полеты на международных воздушных линиях.

Надежда купила «Аэрофлот», когда он был на пике. Дождалась небольшого падения и купила в октябре 2017-го года 2000 акций по ₽183,4. Всего на ₽366 800.

Сейчас её пакет стоит по ₽74,36*2000 = ₽148 720. Всего за 3 года потеряла ₽218 тыс, но нё продает акции, так как не сомневается, что после пандемии компания опять взлетит.

Какой тут напрашивается вывод

Сколько не смотри на рынок акций, он остается загадкой. Пока вы не сделаете первые покупки. Рассуждать после того, как события на нём произошли, всегда проще, чем предвидеть «до». Но мастерство здесь, как и в других областях, приходит с опытом.

Начните с небольшого портфеля и освойте азы заработка на акциях, выделив адекватную сумму для возможных потерь. Некоторые брокеры позволяют учиться, заглядывая в портфели к более опытным инвесторам и выбирая акции, которые выбрали они. Копирование неплохо работает на старте, пока вы не нашли свою стратегию. Её вы обязательно найдете, но только на своем опыте.

Заработок на росте акций

Определить прибыльную акцию не так сложно. В открытом доступе есть котировки акций различных компаний, причём большинство из них доступны в ретроспективе: вы можете посмотреть на колебания курса за период в месяц, год, а иногда даже в три года или за весь период существования акций эмитента. Это полезная информация, она даст первичное представление о тех активах, которые вы собираетесь приобрести.

Однако очень неудобно ходить по различным сайтам, определять, насколько актуальна информация, потом переходить на страницы эмитентов и искать их новости. Весь этот процесс отнимает огромное количество времени!

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Акции: правила поведения на «американских» горках

Как (не) работают инвестиции в акции

Цена акций, особенно крупных компаний, меняется на бирже ежесекундно. Самая незамысловатая стратегия заработка на них – купить, дождаться роста цены и продать. Например, акции Сбербанка можно было купить на Московской бирже в начале 2017 года по 180 руб. за штуку, а продать в конце 2017-го по 225 руб. Доходность – 25% годовых.

Но цена может «сработать» и в другую сторону. Инвесторы, купившие бумаги Сбербанка в январе 2008 года за 100 руб. и мужественно продержавшие их до конца года, к декабрю потеряли бы 80% инвестиций, так как акции подешевели до 20 руб.

Секрет успешных инвестиций – придерживаться в точности обратного порядка действий: покупаем накануне роста, продаем накануне падения. Звучит просто. Вопрос лишь в том,

Как предсказать падение и рост цен?

Если коротко – то никак. Но есть нюансы.

Графики. За пять веков развития фондового рынка игроки перепробовали немало подходов, предсказывающих движение котировок. Инвесторы, торгующие «внутри дня» (т.е. совершающие сделки ежедневно) следят за графиками цен в режиме онлайн. Линии складываются в фигуры, которые вроде бы должны сигнализировать о росте или падении цены. Такой подход называется техническим анализом. Сторонники этой теории разработали уже более тысячи «паттернов», и ориентироваться в этом море под силу только опытному трейдеру.

Коэффициенты. В противоположность сторонникам гадания на графиках, приверженцы анализа финансовых коэффициентов верят, что у акции есть «справедливая» цена, к которой стремится (но не факт, что достигает) реальная стоимость акций на бирже. «Справедливая» цена зависит в том числе от финансовых показателей компании – текущих и будущих. Эта теория называется фундаментальным анализом. «Фундаменталисты» берут различные показатели финансовой отчетности конкурирующих компаний и сравнивают с ценой их акций. Если у какой-то компании соотношение заметно выше или ниже, чем у большинства конкурентов, значит, ее котировки должны рано или поздно пойти вниз (или, соответственно, вверх). Подробнее о том, как пользоваться коэффициентами, можно прочитать здесь. Самые важные коэффициенты рассчитаны на страницах эмитентов quote.rbc.ru.

Заграница. Движение цен на российском рынке часто зависит от настроений на более крупных зарубежных площадках. Инвесторы принимают решения с оглядкой на:

Дивиденды. Акция – это ценная бумага, подтверждающая право собственности на долю в компании – и долю в прибыли. Если компания заработала прибыль, часть этих денег она может заплатить акционерам в виде дивидендов. Обычно предполагается, что если компания исправно платила дивиденды в прошлом, то при наличии прибыли она продолжит делать это и в будущем. Ожидания хороших выплат подталкивают котировки вверх задолго до того, как компания объявит размер дивидендов. Историю выплат акционерам можно увидеть на странице эмитента в базе компаний на РБК Quote.

Прогнозы аналитиков. Предсказанием цен на акции занимаются аналитики, работающие в инвестиционных банках. Они следят за макроэкономикой, новостями и финансовыми показателями, проводят технический анализ и формируют прогноз изменения котировок ее акций. Точность прогнозирования у разных инвестбанков разная: на нее влияют и профессионализм аналитика, и форсмажоры, которые он, конечно, не может предусмотреть. РБК Quote отображает точность прогнозов крупнейших инвестиционных компаний в рейтинге. Кроме того, в нашей ленте можно найти обзоры инвестиционных идей – развернутых комментариев, в которых аналитики аргументированно прогнозируют поведение котировок какой-нибудь акции.

Так что вместо того, чтобы гадать о стоимости акций, начинающему инвестору лучше определиться с тем,

Какую инвестиционную стратегию выбрать

Тем, кто не собирается торговать «внутри дня», лучше всего подойдут среднесрочные стратегии, когда акция покупается на срок от месяца до полугода. Ориентироваться при этом можно, например, на инвестиционные идеи крупных инвесткомпаний или – вариант для более продвинутых или недоверчивых инвесторов – на «фундаментальные» коэффициенты вкупе с анализом новостей по конкретному эмитенту.

На начальном этапе можно ограничиться приобретением так называемых « голубых фишек ». Акции больших компаний как большие корабли: они не могут «утонуть» или взлететь в одночасье. Кроме того, купить или продать их можно практически мгновенно. На таких бумагах много не заработаешь, но и не потеряешь. Найти такие акции можно, например, в базе расчета индекса «голубых фишек» на сайте Московской биржи: в него входят 15 компаний.

Главный элемент любой стратегии – постоянство. Вложившись в акцию с горизонтом в полгода, не стоит проводить дни у торгового терминала, не спуская глаз с графика котировок, вздрагивать от каждой тревожной новости и избавляться от бумаги, «потому что все продают». С другой стороны, за каждой инвестицией приходится следить. Прогнозы иногда не сбываются, и инвестицию хорошо бы сопровождать заявкой « стоп-лосс », которая срабатывает, когда цена акции падает ниже определенного уровня. Готовность нести такие потери – важная черта характера, без которой зарабатывать на инвестициях будет сложно.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Распоряжение брокеру о покупке или продаже бумаги при достижении определенных показателей.

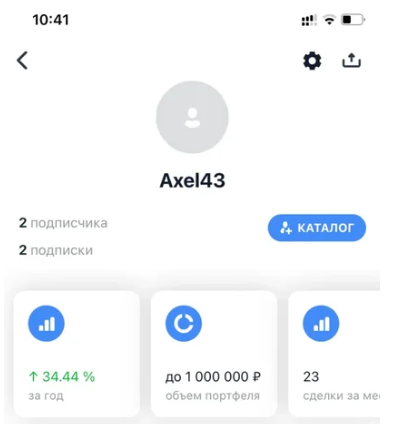

Я инвестирую в акции каждую неделю. Результат за 1 год

Привет, поделюсь своим опытом за первый год инвестирования, сразу скажу не я не профессионал в этой сфере и меня нет профильного образования. Задумываться о инвестициях я начал чуть больше года назад, около месяца сравнивал брокеров и условия и первые вложения сделал в 2019 году. В тот момент все активно росло, но уже в марте 2020 был минус 40% на портфель, я ничего не продавал и по итогу в первый год инвестирования получил доход в 34% годовых.

Скриншот из приложения

Да, есть кейсы с 80%,100, 200% годовых но для меня такие результаты связаны с большим риском и ежедневной вовлеченностью в торговлю, как полноценный рабочий день.

Моя основная цель сохранить и приумножить заработанные деньги и каждый день не волноваться о том, как дела на бирже и уделять этому максимум полчаса в неделю.

Зачем я инвестирую

Примерно до 24 лет, у меня в принципе не было никаких накоплений все что зарабатывал на основной работе или подработках тратил в ноль. Как говорится «от зарплаты до зарплаты». Но с повышением дохода, я начал думать, как же накопить хоть какие-то деньги.

Основная проблема это инфляция, то есть подорожание всего. В 2014 году я хотел собственную квартиру и однушка 35 квадратов стоила примерно 1 100 000 р., а в 2015 году точно такая же квартира уже 1 200 000 р., то есть инфляция была в районе 10%.

Каждый год все мои накопления уменьшаются на 10% и мне нужно дополнительно зарабатывать 100 000 руб. чтобы купить ту же самую квартиру.

Официальная инфляция за 2020 в России по данным Росстата 4,9%, но по моим ощущения это где то процентов 10-15%. Поэтому какая бы сумма у меня не была, сохранить её дома или в банке почти нереально т.к. ставки по вкладам в районе 4-5%. Поэтому первая причина хотя бы сохранить то что есть.

Вторая причина — это конечно заработать, чтобы деньги работали, а не просто лежали. Когда я только начинал инвестировать моей целью было хотя бы 10% годовых, в итоге получилось 34%. и для меня это отличный результат т.к. я смог не только сохранить свои деньги, но и заработать.

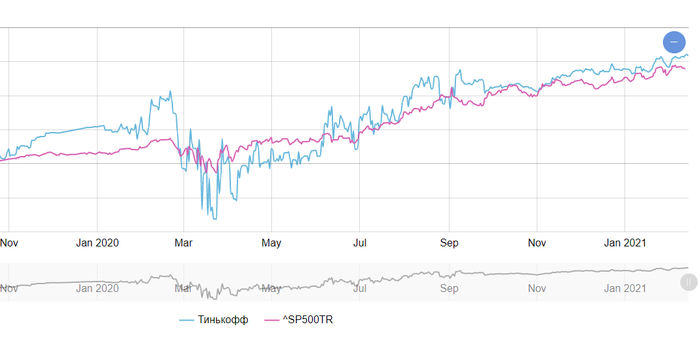

Сравнение доходности портфеля с индексом S&P500

Сейчас я инвестирую 30% от дохода каждый месяц, но рекомендую начинать примерно с 10%, в случае просадок, это не сильно скажется на обычной жизни. Если у вас есть потребительский кредит или вы планируйте крупную покупку в ближайшее время, то лучше отложить идею с инвестициями.

Также обязательно держите на карте хотя бы 2 месячный запас наличных, бывают непредвиденные обстоятельства, когда срочно нужны деньги. Если снимать и возвращать их на брокерский счет, то каждый раз при выводе вам придется платить 13% c дохода, поэтому лучше иметь подушку безопасности и не трогать вложенные деньги.

Начинать можно с любой комфортной суммой 3-5-10 тысяч рублей в месяц. Моя первая покупка была как раз на 5 000 руб и я раз по 10 в день заходил в приложение и смотрел как там дела.

В самом приложении сотни разных акций, фондов облигация и т.д. Есть всем известные Apple, Microsoft, Facebook, Сбербанк или Яндекс. Конечно, по началу у меня просто разбегались глаза и в первые пару месяцев я купил с десяток компаний, изучал отчетность и прислушивался к гуру в телеграм каналах и каждый день тратил на это около часа.

Выбрать растущие компании из сотни вариантов достаточно трудно и по статистике только 5-7% инвесторов обыгрывают индекс (т.е. зарабатывают больше, чем растет фондовый рынок в целом). Поэтому в октябре 2020 года я продал практически все акции и перешел к индексному инвестированию в ETF фонды.

Управляющие таких фондов за вас будет собирать портфель и покупать или продавать ценные бумаги, за что берут комиссию за управление. У меня есть фонды от 2 компаний и их комиссия за управление

Тинькофф = от 0,8% до 1%

Также ETF не платят дивиденды, а реинвестируют их обратно, что дает небольшой профит в доходности или сглаживает просадки.

Всего у меня 8 фондов и доля каждого составляет от 5 до 15%.

FXUS — Американские компании. Amazon, Tesla, Coca-Cola и другие.

FXDE — Немецкие компании.

FXCN — Китайские компании.

Где-то фонды дублируют друг друга, но меня это полностью устраивает т. к. на дистанции у всех приемлемая доходность и разные стратегии управления.

Трейдинг или инвестирование

Каждую неделю пополняю брокерский счет на одну и туже сумму, покупая 3-4 позиции из набора фондов. Я ничего не продаю и на колебания в течении недели не обращаю внимания т.к. на горизонте 3-5 лет, все скачки сглаживаются и не имеют значения.

Риск потерять деньги

Существует риск потерять большую часть денег, но мы теряем их только тогда, когда продаем с убытком, пока они лежат на брокерском счете минус только в приложении. Если компания глобально развивается, то разумней будет держать позиции и подождать восстановления.

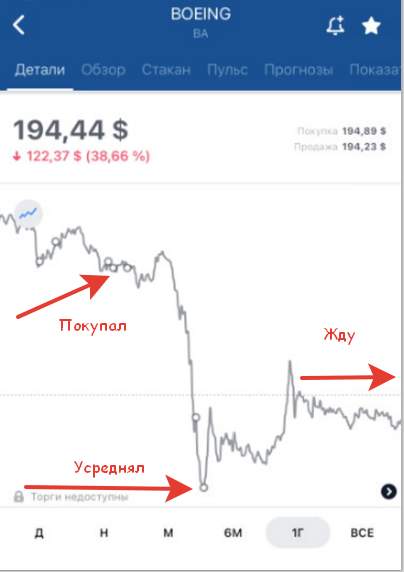

Так получилось с Боингом, я активно покупал его в январе-феврале 2020 года, а потом он упал сразу на 40%. Сейчас я заморозил в нем свои деньги, но верю, что со снятием ограничений полеты возобновятся и компания восстановится.

Маленькие шаги к большой цели

Я совершаю покупки раз в неделю, пробовал делать это реже, раз в 2 недели или раз в месяц, но мне не хватает обратной связи.

Совершая регулярные покупки каждую неделю, я формирую привычку инвестировать и получаю мотивацию зарабатывать больше.

Моя цель на этот год в 26% годовых или рост портфеля на 0,5% каждую неделю и за последние 4 месяца, когда я перешел на ETF фонды я иду с опережением и сейчас это рост 0,7% в неделю без учетом пополнений.

Например, если в портфеле

300 000 руб. = каждую неделю я получаю доход в 2 100 руб.

500 000 руб. = каждую неделю я получаю доход в 3 500 руб.

1 000 000 руб. = каждую неделю я получаю доход в 7 000 руб. или 30 000 руб. пассивного дохода в месяц, затрачивая всего полчаса в неделю.

Моя ключевая метрика — это минимум 0,5% роста каждую неделю. Если я получаю такую доходность или выше, то это обратная связь, что я все делаю правильно и могу продолжать.

Бывают просадки минус 2-3% в неделю, но для долгосрочной стратегии это наоборот плюс, т.к. я могу купить фонды по более низкой цене, рассчитывая что в итоге, все равно получу доходность 26% годовых.

Шаблон для инвестора

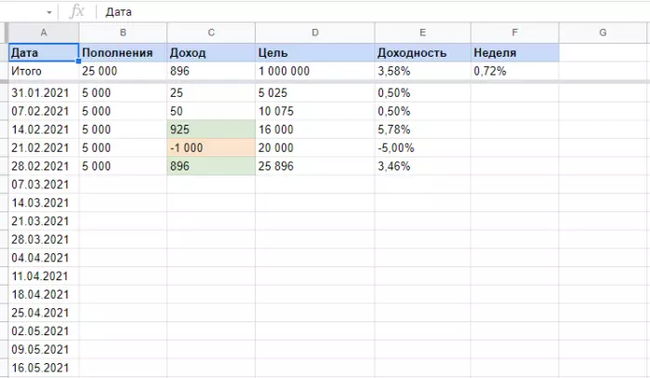

Каждое воскресенье я подбиваю итоги недели в шаблоне в Google Таблице

Таким образом вижу результат недели, среднюю доходность и ключевую метрику за 3-6 месяцев. Среднегодовую доходность считаю по XIRR на отдельной странице.

Непростым получился первый год инвестирования, я наделал много ошибок, но и многому научился. Нашел свою стратегию и планирую придерживаться ей в будущем, получая постоянно растущий доход и не волноваться об этом каждый день.

Я хочу сделать свою жизнь более продуктивной и наполненной. Поэтому делюсь своим опытом в Telegram и Youtube канале. Спасибо что дочитали до конца, буду рад обратной связи в комментариях.

все очень сложно и непонятно но держите плюсек

@moderator, тут партнерские ссылки в посте, плюс само реклама себя любимого на ютубах с телегами

Я использую приложение Тинькофф Инвестиции (партнерская ссылка), лично для меня оно самое удобное т.к. у меня есть их дебетовая карта.

Спасибо большое Олег, но нет!

После покупки какие-то документы присылают? Иначе это просто цифры на экране.

Роснано расплатилось по долгам

На прошлой неделе писал о том, что происходит с Роснано: Роснано: «У нас очень много денег!»

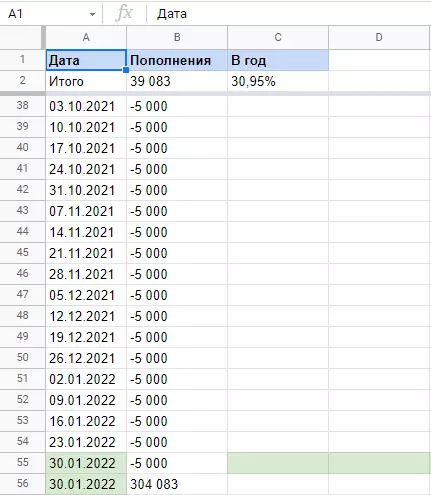

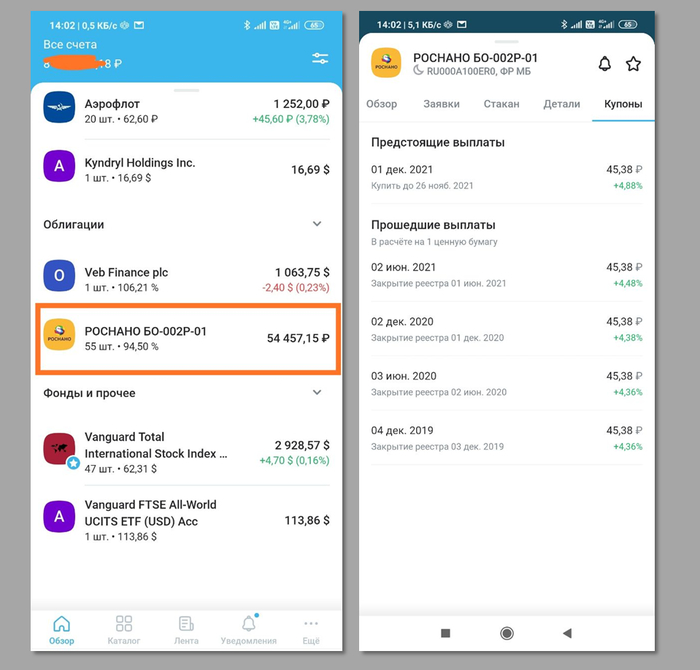

▪️ У меня в моем личном мини-пенсионном фонде облигации АО Роснано выпуска БО-002P-01 с погашением сегодня, 1 декабря 2021 г.;

▪️ Количество: 55 штук (55000₽ при условии погашения по номиналу);

▪️ Дата покупки: 25.06.2019;

▪️ Купонная доходность: около 9% годовых, купоны приходили исправно весь срок.

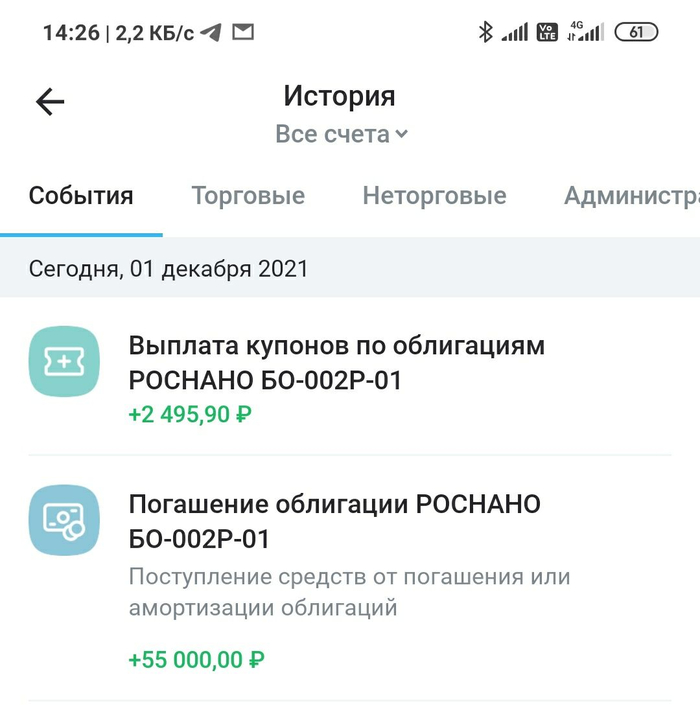

Сегодня пришли радостные (и ожидаемые) новости об успешном погашении облигаций данного выпуска. Вот ссылка на сообщение от НРД о погашении номинала (1000₽), а вот ссылка на сообщение от НРД о выплате финального купона (45,38₽).

Вот так это выглядело с утра:

А вот так это выглядит после обеда:

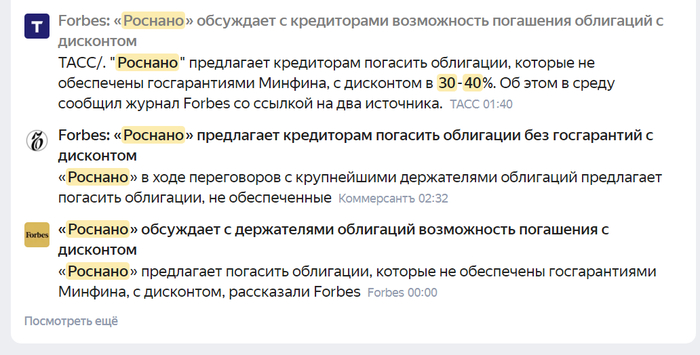

В последние дни распространялись вбросы о том, что конкретно этот выпуск погасят с частичной выплатой номинала:

С другой стороны, были прекрасные возможности продать за 95% от номинала, и с учетом НКД 44₽ выручить по 994₽ за облигацию, не дожидаясь погашения. И наверное, в таких стрессовых ситуациях действительно есть смысл снижать риски и фиксировать несущественные потери. Стоит подумать над этим. Это также выглядело бы разумным.

Держателям других выпусков без госгарантии я не позавидую сейчас. Скорее всего, эти информационные спекуляции о реструктуризации и дисконте 30% имеют отношение к этим выпускам. Так что нервы эти облигации своим держателям ещё потреплют.

Собственно, акции уже сейчас занимают 90% от мини-пенсионного фонда, а из облигаций остались только евробонды и фонд на евробонды, и в совокупности это всего 1% от мини-пенсионного фонда.

О своём пути и управлении собственным мини-фондом пишу в своём блоге, этот пост оттуда. Облигации мои, тег моё.

Как я начал (и закончил) спекулировать на фондовом рынке

В марте 2021 года я выделил 75000 рублей (примерно 1000$), чтобы попытаться обогнать рынок путем покупки акций с высоким риском, но потенциально высоким апсайдом (до 100% за 1 год).

Скорее всего, многие из моих читателей задаются сейчас следующими вопросами:

Как же так получается? Ты на пути к FIRE, пишешь о том, что покупка индекса — оптимальная стратегия для большинства инвесторов, приводишь данные исследований, где утверждается, что большинство активных трейдеров и активно управляемых фондов на длинном временном отрезке не могут превзойти результаты индекса и в то же самое время сам пытаешься спекулировать, чтобы превзойти рынок? Что-то здесь не так…

Почему я решил перейти на темную сторону, какие цели я ставил, каких результатов добился и какие выводы сделал — читайте ниже.

Что может знать веган о мясе, если он его никогда не пробовал? Можно прочитать книгу «1000 рецептов блюд из мяса», но это не поможет ощутить вкус мяса. Можно сколь угодно долго рассказывать дальтонику о цветах, но ничто не заменит ему реального опыта созерцания “цветного мира”.

Основная цель заключалась в приобретении опыта. Я готов был заплатить 1000$ (но ни копейкой больше), чтобы посмотреть какие эмоции я буду испытывать во время бурного роста акций в портфеле или крупного падения, как я буду с этим всем справляться, какие решения принимать и вообще насколько мне будет комфортно в шкуре биржевого спекулянта. Отмечу, что я направил на спекуляции незначительный процент от общего капитала, чтобы это не сильно повлияло на мое общее финансовое положение, но вполне достаточный для того, чтобы переживать за судьбу этой суммы.

Я пишу этот пост только сейчас, потому что мой эксперимент подошел к концу. В планах было поделиться своими результатами, какими бы они ни были, но я очень не хотел публично подавать плохой пример, делая отчеты в процессе. 22 ноября 2021 года я продал последние акции, вывел все деньги со счета и теперь могу открыто поделиться результатами.

Биржевой спекулянт. Начало.

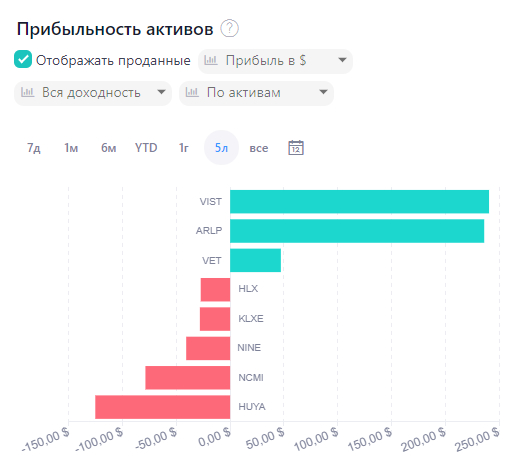

Я искал компании с хорошими отчетами, неплохими фундаментальными показатели, но акции которых ещё не успели вернуться к доковидным уровням. Если гиганты вроде ExxonMobil и Chevron достаточно быстро отскочили вслед за нефтью, то вот мелкие нефтяные компании ещё находились в районе дна. Отмечу, что это были среднесрочные спекуляции, то есть я не занимался торговлей внутри дня.

Все компании, которые успели побывать в моем спекулятивном портфеле, торговались на Нью-Йоркской бирже (NYSE). Для покупки акций я использовал брокера Финам, где у меня был активирован статус квалифицированного инвестора, позволяющий покупать акции на иностранных биржах.

Vista Oil & Gas, S.A.B. de C.V (VIST) — прибыль +99,8% (+240,72$)

Alliance Resource Partners (ARLP) — прибыль +92,1% (+225,54$)

Vermilion Energy (VET) — прибыль +37,1% (+47,16$)

Графически все это будет выглядеть так:

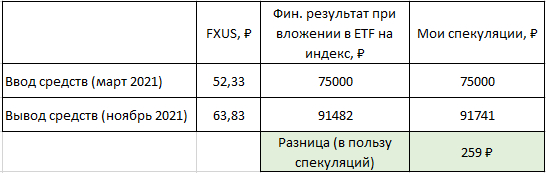

Сравнение результата с S&P500

А что если я бы эту сумму (75000₽) в марте 2021 года направил не на покупку высокорисковых акций с целью обогнать рынок, а просто купил ETF на американские акции (например FXUS)?

На счет я заводил 75000₽ в марте, а вывел 91741₽ в ноябре (минус НДФЛ, но в расчетах я не буду это учитывать).

Грубо говоря, итоговый результат моих спекуляций совпал с доходностью вложений в ETF на индекс. Но если посмотреть на график доходности за этот период, то получим следующую картину:

Можно заметить, что практически 80% времени мой спекулятивный портфель уступал в доходности обычному индексному инвестированию.

На этом графике индекс S&P500 в конечном итоге обгоняет мой портфель, так как формула расчета учитывает покупку акций и их продажу (в соответствующие даты покупку и продажу индекса). Но если сравнивать покупку и удержание индекса на всем временном отрезке с результатом моих спекуляций, то разница составляет 259₽ в пользу спекуляций, которой можно пренебречь (скриншот выше).

Я целиком и полностью приписываю такой неплохой финансовый результат именно удаче, а не своему мастерству выбора отдельных акций. Мне просто повезло и я получил доходность на уровне рынка. Я покупал акции с целью продать их дороже позже, но, как вы видите, пришлось фиксировать как прибыль, так и убытки.

Если честно, то мне было очень некомфортно держать эту 1000$ в таких рисковых активах. Это всё равно что сдать в аренду свою квартиру не внушающим доверия людям, которые обещали платить больше рыночной цены. Каждый день заходишь и проверяешь — а не вынесли ли они полквартиры, пока тебя не было. Это всё при условии, что я изначально смирился с тем, что плачу эту сумму за опыт и не стану убиваться, если всё потеряю. У меня не было плечей, я не торговал на последние деньги и всё равно мне не нравились те эмоции, которые у меня вызывал этот спекулятивный счет.

В тот момент когда моя бумажная доходность обогнала рыночную в 2 раза, я немного успокоился. Но у меня не было понимания когда нужно фиксировать прибыль. Если фиксировать, то в какие бумаги перекладывать деньги? А вдруг они упадут или вырастут не так сильно, как те бумаги, из которых я вышел? Если одни акции падают, а другие растут, то может зафиксировать убыток и переложиться в более перспективные акции? Стало возникать слишком много вопросов, на которые я не хотел искать ответы и тратить своё время. Если в казино можно получать удовольствие от самого процесса, то вот в биржевой торговле лично я удовольствия не нашел.

Боюсь представить что было бы с моим эмоциональным состоянием, будь у меня 100% капитала в спекулятивных бумагах или наличие плеч.

Биржевой спекулянт. Конец.

На прошлой неделе произошла коррекция на российском фондовом рынке. И вот у меня возник вопрос: зачем мне держать свои деньги в каких-то мусорных бумагах, судьба которых туманна, если можно взять ТОП-2 компании России (Газпром и Сбербанк) по хорошей скидке? Ранее я говорил о том, что планирую начать собирать вручную индекс Московской биржи, так почему бы не начать это делать в “Черную пятницу”?

Я распродал все акции со спекулятивного счета, перевел деньги на основной счет и купил согласно индексной стратегии акции Газпрома и Сбербанка.

Психологический комфорт: +100.

Для себя сделал следующий вывод: психологический комфорт мне гораздо важнее, чем потенциально высокая доходность. Покупая акции из индекса на долгий срок и придерживаясь своей стратегии, я ощущаю такой же уровень комфорта, как и при вложении денег на банковский вклад. Трейдинг и спекуляции точно не для меня.

Я получил такой опыт абсолютно бесплатно (получив доходность на уровне индекса S&P500 или +16000₽), но это только благодаря удаче. Можно сказать, что “ненадежные люди выехали из моей квартиры, оставили за собой порядок, но заплатили обычную рыночную ставку за 8 месяцев аренды”.

Зачем я вообще все это делаю?

Если сравнивать мой опыт спекуляций на фондовом рынке с поездкой в Лас-Вегас, то я — тот игрок, который пару раз сыграл на рулетке, выиграл сумму на билеты обратно, обменял фишки на деньги и вернулся домой, в свою зону комфорта (в долгосрочные инвестиции).

Некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных компаний (без спекуляций!) видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

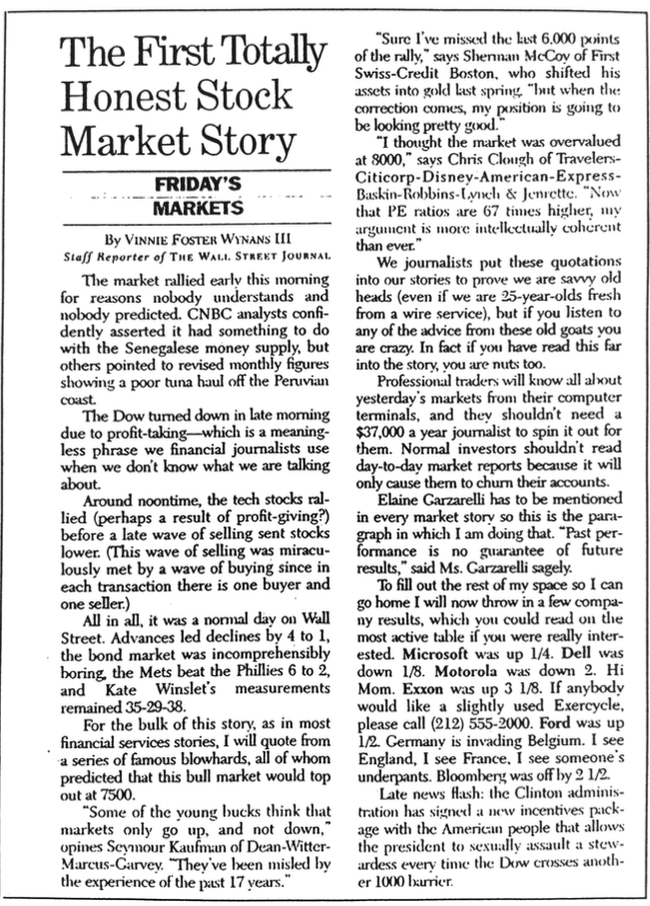

Первая абсолютно честная сводка новостей о фондовом рынке

Нашел на просторах интернета одну сатирическую заметку из газеты середины 1990-х годов. Забавно, что всё описанное в этой заметке было смешно ещё тогда и остается смешным даже сейчас. Только газеты сменились новостными сайтами.

FRIDAY’S MARKETS (перевод)

Сегодня рано утром фондовый рынок вырос по причинам, которые никому непонятны и которых никто не предсказывал. Аналитики CNBC уверенно утверждают, что это как-то связано с денежной массой Сенегала, но другие аналитики указывают на пересмотр ежемесячных данных, свидетельствующих о плохом улове тунца у перуанского побережья.

Рано утром индекс Dow Jones упал из-за фиксации прибыли — это бессмысленная фраза, которую мы, финансовые журналисты, используем, когда не знаем, о чем говорим.

Около полудня акции технологических компаний начали расти (возможно, в результате получения прибыли?), прежде чем последняя волна продаж привела к падению акций. (Эта волна продаж была чудесным образом встречена волной покупок, поскольку в каждой сделке участвует один покупатель и один продавец).

В общем, это обычный день на Уолл-стрит. Рост, который привел к падению, скукота на рынке облигаций, команда Mets обыграла Phillies со счетом 6-2, а показатели Кейт Уинслет остались 35-29-38.

Как и во всех новостях о фондовом рынке, я должен процитировать ряд известных болтунов, которые предсказывали, что этот бычий рынок достигнет своего максимума на отметке 7500 пунктов.

«Некоторые молодые люди думают, что рынки только растут и не падают. Опыт последних 17 лет вводит их в заблуждение», — считает Сеймур Кауфман из Dean-Witter-Marcus-Carvey.

«Да, я пропустил последние 6000 пунктов этого ралли, — говорит Шерман МакКой из First Swiss-Credit Boston, который прошлой весной перевел свои активы в золото, — но когда наступит коррекция, моё положение будет довольно выгодным».

«Я думал, что рынок переоценен на отметке 8000 пунктов», — говорит Крис Клаф из Travelers-Citicorp-Disney-American-Express-Baskin-Robbins-Lynch & Jenrette. «Сейчас, когда коэффициенты PE в 67 раз выше, мои аргументы последовательны как никогда».

Мы, журналисты, вставляем эти цитаты в свои истории, чтобы доказать, что мы тоже соображаем. Если вы прислушаетесь к любому совету от этих старых козлов, то вы сошли с ума. На самом деле, если вы дочитали эту статью до конца, то вы тоже сошли с ума.

Профессиональные трейдеры будут знать все о вчерашних рынках благодаря своим терминалам и им нет нужды читать что об этом думают журналисты с зарплатой в 37000$ в год. Нормальным инвесторам не следует читать ежедневные рыночные новости, потому что это приведет только к уменьшению средств на их счетах.

Имя Элейн Карцарелли нужно упоминать в каждой истории о фондовом рынке, так что в этом абзаце я так и поступлю. «Прошлые показатели не являются гарантией будущих результатов», — мудро сказала госпожа Карцарелли.

Мне нужно заполнить оставшуюся часть колонки в газете, чтобы я мог пойти домой, поэтому я сейчас добавлю результаты нескольких компаний, которые вы могли бы и так найти в списке самых популярных акций за сегодня, если бы действительно этим интересовались. Microsoft поднялась на 1/4. Dell упал на 1/8. Motorola упала в 2 раза. Привет, мама. Акции Exxon выросли на 3 и 1/8. Если кому-то нужен немного бэушный велотренажер, звоните по телефону (212) 555-2000. Ford вырос на 1/2. Германия вторгается в Бельгию. Я вижу Англию, я вижу Францию, я вижу чьи-то трусы. Блумберг отстал на 2 и 1/2.

За 30 лет ничего не изменилось: по-прежнему никто не знает будущего, но огромная масса аналитиков/журналистов/блогеров/копирайтеров создает бесполезный информационный шум.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

Есть ли защита от инфляции?

Инфляция по Росстату: 8,1%

Инфляция по разным оценкам диванных экспертов: 15-30%

Прибыль Сбер: +28,3% | выручка Сбер: +13,4% | Стоим. акций Сбер: +48%

Прибыль Северсталь: +639% | выручка Севст: +70.5% | Стоим. акций Севст: +73%

Прибыль Новатэк: +194% | выручка Новатэк: +69% | Стоим. акций Новатэк: +42%

Прибыль Магнит: +41% | выручка Магнит: +27% | Стоим. акций Магнит: +38%

Прибыль Фосагро: +119% | выручка Фосагро: +64% | Стоим. акций Фосагро: +108%

Прибыль Детский Мир: +84% | выручка ДМ: +14% | Стоим. акций ДМ: +22.5%

Прибыль Фикс Прайс: +83% | выручка ФП: +18% | Стоим. акций ФП: торгуется менее года

Прибыль Хэд Хантер: +130% | выручка ХХ: +155% | Стоим. акций ХХ: +135%

Список можно продолжать. Взяты известные компании из России, которые есть у меня в моём личном пенсионном портфеле. Если взять американские компании, то там всё примерно так же. Данные по чистой прибыли и выручке взяты по международным стандартам фин. отчётности, сравнивался 3 квартал (июль-сентябрь) 2021 года с 3 кварталом 2020 года. Данные по стоимости акций взяты с учетом выплаченных за период дивидендов.

Такие крупные компании как Газпром и Лукойл ещё не показали свои результаты, поэтому их здесь нет.

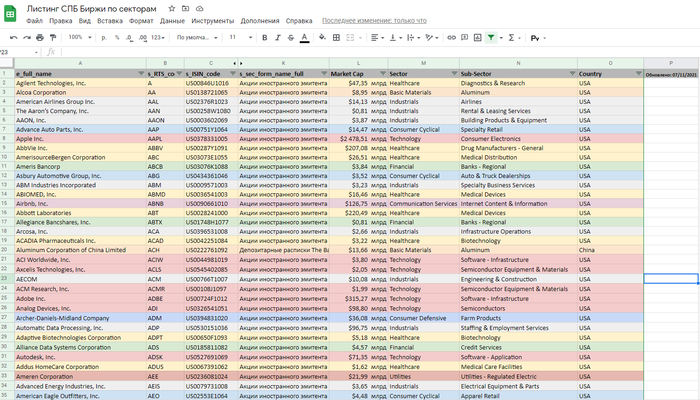

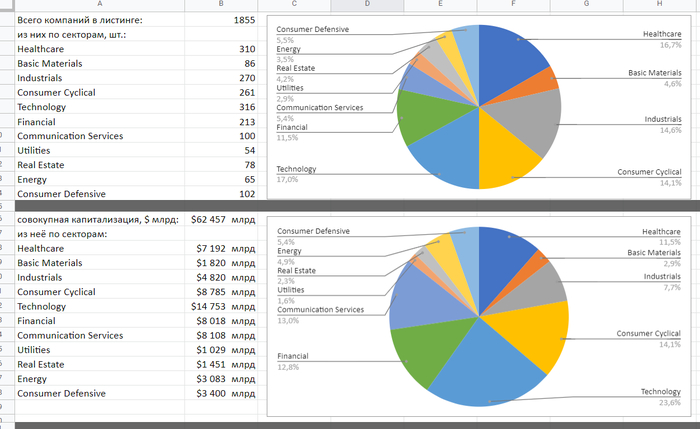

Все компании, допущенные к торгам через российскую СПБ Биржу в одной таблице

Доступ к таблице получить нетрудно.

Если вам просто посмотреть, то можно использовать эту ссылку.

По секторам это преимущественно акции технологических компаний (316 шт.) и компаний из сектора Здравоохранения (310 шт.).

В таблице для каждой компании указаны не только сведения о стране и секторе экономики, но и сведения о под-секторе. Пользуясь фильтрами, можно к примеру отфильтровать только «Железные дороги» или только «Производителей алюминия» и посмотреть, что доступно.

Примеры использования привёл в формате небольшого видео: https://youtu.be/VsddnTY_uGI

Упрощение уплаты налогов с дивидендов иностранных акций (Ура Товарищи!)

Мосбиржа подготовила поправки в Налоговый кодекс, благодаря которым брокеры и депозитарии смогут выполнять функции налогового агента по дивидендам иностранных ценных бумаг, выплачиваемым частным инвесторам из России. Об этом газете «Известия» рассказал управляющий директор по взаимодействию с эмитентами и органами власти Мосбиржи Владимир Гусаков.

В Мосбирже пояснили газете, что если брокеры и депозитарии смогут выполнять функции налогового агента, то траты компаний на консультантов сократятся. Кроме этого, изменения в Налоговом кодексе помогут сократить ставку налога в отдельных случаях с 43% до 13%, а инвесторов освободят от обязанности отчитываться перед налоговой службой РФ.

Согласно данным газеты, проект документа сейчас находится на рассмотрении в НФА и НАУФОР, а затем будет внесен в комитет Госдумы по финрынку.

Отмечается, что в официальном порядке в Банк России данная инициатива не поступала. Однако в регуляторе рассказали «Известиям», что в целом поддерживают предложения по упрощению фискального администрирования операций с ценными бумагами для инвесторов. В БКС, «Финаме», «Фридом Финанс», Сбербанке, МКБ и Совкомбанке подчеркнули, что поправки облегчат жизнь частным инвесторам, так как им не нужно будет самостоятельно заполнять формы и сдавать отчетность в ФНС. В Сбербанке изданию отметили, что у клиентов возникают сложности со сбором и заполнением документов, и законодательная инициатива сможет им помочь в этом. В Санкт-Петербургской бирже рассказали «Известиям», что поддерживают нововведения, так как они позволят профессиональным участникам предложить удобный для клиентов сервис и повысить привлекательность российского рынка международных акций.

По данным газеты, НАУФОР не только поддерживает предлагаемые поправки, но и вместе с Мосбиржей их инициировал. В пресс-службе НФА сообщили «Известиям», что в целом поддерживают концепцию законопроекта, но некоторые аспекты инициативы требуют доработки. В Минфине не ответили на вопросы «Известий» касательно предлагаемых изменений в Налоговый кодекс.

П.С. Учитывая тренд на автоматизацию процессов, закон будет принят в том или ином виде.

Машина времени и будущая доходность акций

Так или иначе все частные инвесторы, которые поставили себе цель достичь финансовой независимости, рассчитывают на то, что фондовый рынок поможет сохранить и приумножить вложенные средства. Глядя на график индекса S&P500, как-то не очень верится в то, что какой-нибудь “черный лебедь” вообще может появиться и разрушить наши планы.

Как показал 2020 год, этот самый “черный лебедь” появляется оттуда, откуда совсем не ждешь. Потеря капитала не так страшна, как потеря здоровья или жизни. Заранее предугадать как поступить сегодня, чтобы через 20 лет оказаться “в шоколаде”, невозможно. Именно поэтому многие приверженцы FIRE по-прежнему продолжают использовать индексные фонды, как основной способ достижения своих целей. Это работало последние 100 лет, поэтому есть вера (но не уверенность) в то, что и в следующие десятилетия это окажется оптимальным способом накопления капитала.

Сегодня хочу поделиться переводом интересного поста из блога Джима Коллинза, который начал инвестировать в 1975 году и уже давно достиг финансовой независимости. Мне всегда интересно читать посты людей, которые не в теории, а на практике осуществили то, к чему я только стремлюсь.

Переводы других постов Джима Коллинза можно глянуть по ссылкам ниже:

Машина времени и будущая доходность акций (перевод поста, оригинал тут)

В наши дни распространено мнение, что в следующие несколько десятилетий нам следует ожидать более скромной доходности от акций, чем в предыдущие десятилетия. На самом деле это мнение моего личного героя, основателя Vanguard и создателя индексных фондов Джека Богла. Но давайте вместе проведем небольшой мысленный эксперимент.

Предположим, что мы все вместе собрались за пивом или кофе в далеком 1975 году. Я выбрал 1975 год, потому что именно в этом году я начал инвестировать и в этом же году мистер Богл учредил первый индексный фонд. К тому же временной период получается в 40 лет (1975-2015).

Предположим, что кто-то из вас вздыхает и говорит что-то вроде этого:

Я только что прочитал статью об этом парне Богле. Кажется, он только что создал такую штуку, которая называется индексным фондом. Идея заключается в том, что он будет покупать и удерживать все акции из индекса S&P 500, и просто отслеживать изменения в составе и весах, не прилагая усилий для того, чтобы превзойти сам индекс. Интересно, как это будет работать в течение следующих 40 лет?

Так получилось, что я только что вернулся из 2015 года, воспользовавшись машиной времени. Интересно послушать что же произошло за эти 40 лет?

Как вы все знаете, президент Никсон отказался от привязки курса доллара к золоту, что увеличило рост инфляции. Оказывается, стало намного хуже, а в сочетании с застоем в экономике это привело к тому, что кто-то придумал новый термин: стагфляция. Ужасное название.

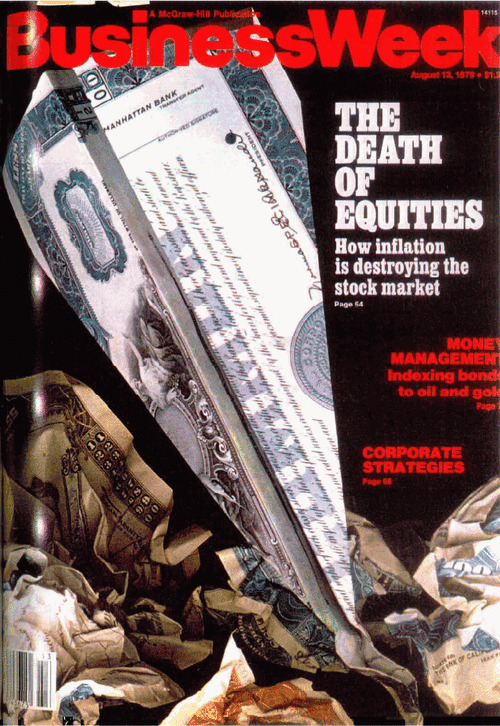

Состояние фондового рынка было настолько ужасным, что в 1979 году издание Business Week заявило о его крахе:

К началу 1980-х годов ставки по ипотеке превышали 15%.

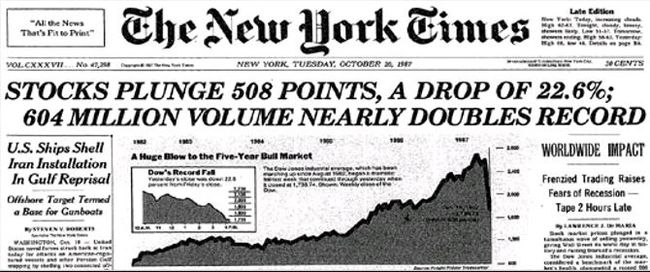

Но затем, примерно в 1982 году, рынок акций развернулся и начал довольно удивительную бычью гонку. По крайней мере, до осени 1987 года и Черного понедельника…

Это было одно из крупнейших процентных падений в истории рынка. Это привело к довольно неприятной рецессии, которая продлилась до 1990-х годов.

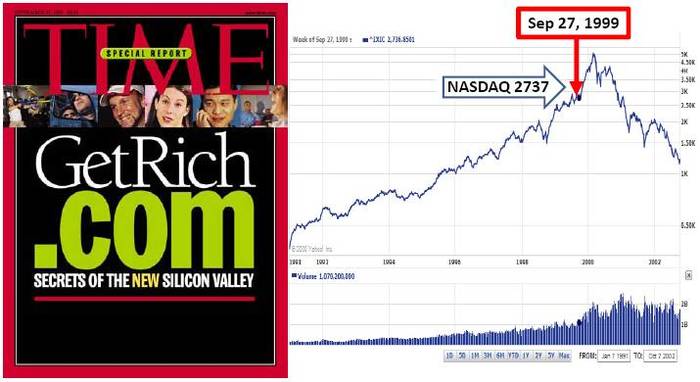

Далее на рынках начали происходить события, которые впоследствии привели к пузырю доткомов.

Как видите, это закончилось довольно плачевно.

Но все это было не так ужасно, как события 11 сентября 2001 г. (самое ужасное нападение на США со времен Перл-Харбора):

В свою очередь, это привело к тому, что США оказались втянутыми в две очень дорогостоящие (как в деньгах, так и в жертвах) войны – в Афганистане и Ираке, которые все еще продолжались, когда я сел в свою Машину времени в 2015 году.

В период между крахом доткомов, 11 сентября и последующими войнами экономика сильно пострадала. В ответ на это процентные ставки были снижены еще больше, и кредит стал еще более доступным.

Понадобится целая книга (или даже 12 книг), чтобы рассказать вам о том, что сделала со всем этим финансовая индустрия.

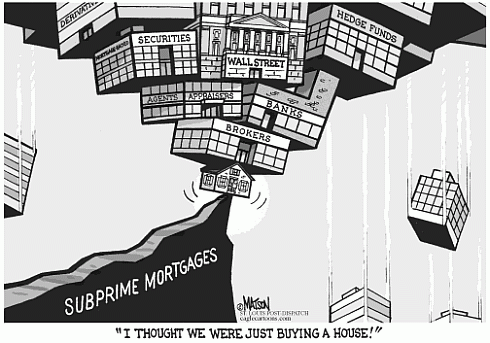

Достаточно сказать, что это привело к невероятному росту цен на жилье и ипотечному кризису 2008 года. Произошел крупнейший обвал фондового рынка со времен Великой депрессии…

Тогда рынок упал более чем на 50%, и казалось, что дна мы никогда не увидим. Но в 2009 году началось восстановление.

В 2015 году, когда я решил отправиться на Машине времени к вам, рынок снова растет.

Вау! Какой ужасный 40-летний период!»

Да, действительно это так.

Я полагаю, что новый индексный фонд S&P500 показал себя не лучшим образом за это время. Лучше держаться от него подальше.

Фактически, с 1975 по 2015 год он имел среднегодовую доходность чуть менее 12%.

Несмотря на весь этот хаос? Ни за что не поверю! Теперь мы знаем, что ты просто подшучиваешь над нами, Джим.

Итак, прогнозирую ли я 12% доходности в следующие 40 лет? Нет, конечно нет. Но я полагаю, что 12% годовых не требуют идеального Золотого Века. Процветание возможно, даже если на этом пути будут различные потрясения, войны, горе и экономические кризисы.

Дополню Джима Коллинза и скажу, что за период с 2015 по 2021 средняя годовая доходность индекса S&P500 составила более 12% без реинвестирования дивидендов и более 14% с реинвестированием дивидендов, не смотря на коронакризис. Но эта доходность без учета инфляции, а реальная доходность окажется скромнее.

Также как и Джим, я не считаю, что нужно рассчитывать и строить свои планы, опираясь на доходность в 12% годовых. Но стоять в стороне и бояться покупать индекс сейчас из-за возможных кризисов в будущем — это очень неразумно, особенно если принять во внимание опыт за последние 45 лет, о котором написал Джим.

Лучшего способа для сохранения своих накоплений от инфляции, чем покупка акций или индексных фондов, я для не вижу. Способы может и есть, но тот риск, который в них заложен, меня не устраивает. Но для кого-то риск инвестиций даже в индексные фонды слишком велик (обычно эти люди приводят в пример индекс японского рынка Nikkei 225). Поэтому принимать решения и нести за них ответственность нужно каждому самостоятельно.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

КТО ВЛАДЕЕТ РОССИЕЙ #1 СберБанк — самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance

Финансовые результаты Сбербанк за 8 мес. 2021г.

*Выдано кредитов на 3,7 трлн руб. (в 1,7 раза больше, чем в 2020)/74% потребительских и 48% ипотечных кредитов/

Министерство финансов РФ 50% + 1 акция

Все статьи из серии «Кто владеет Россией» буду также собирать в телеграм

Негосударственный пенсионный фонд. Продолжаю считать свою накопительную пенсию

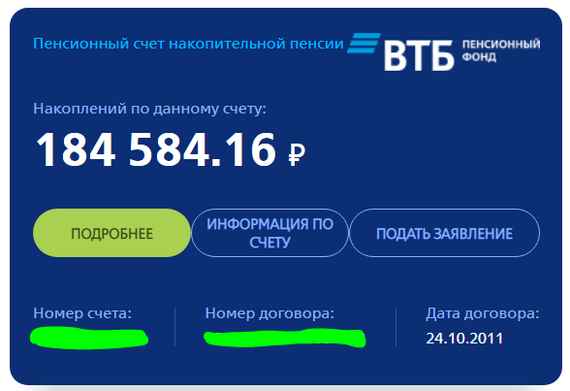

НПФ ВТБ, где у меня хранится скромная «замороженная» накопительная часть пенсии, прислал гордое письмо:

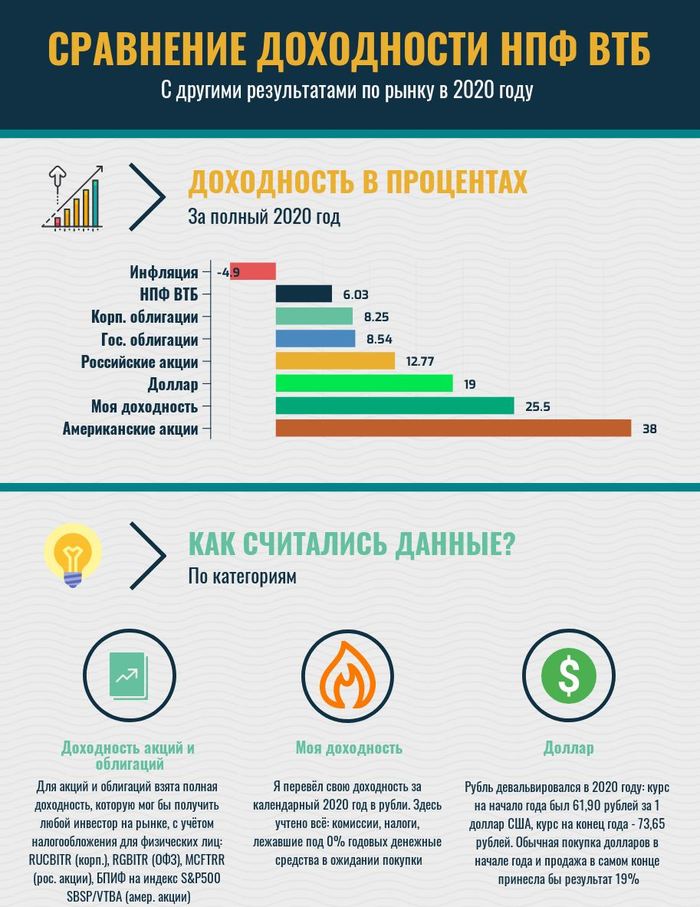

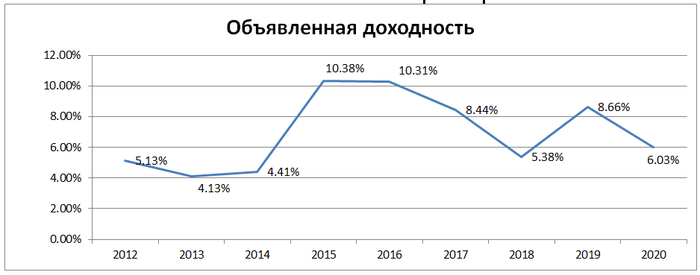

ВТБ Пенсионный фонд уведомляет о начислении на Ваш пенсионный счет инвестиционного дохода, полученного от управления Вашими пенсионными накоплениями в 2020 году в рамках договора об обязательном пенсионном страховании в размере 6,03%

Ого, целых 6,03%! Я сравнил эту доходность с инфляцией за 2020 год, с индексами облигаций, к которым по всей видимости привязан НПФ, с доходностью российских и американских акций, простой покупкой доллара, своей доходностью в пересчёте на рубли (полной, с учётом неэффективных лежавших просто в кеше денег, комиссий и налогов). У меня после моего поста на Пикабу Негосударственный пенсионный фонд. Считаю свою накопительную пенсию не было иллюзий по поводу того, что наши НПФ управляются крайне неэффективно. Но возможно, у кого-то ещё сохраняются эти иллюзии.

Добавляю данные в свои расчёты за 2020 год:

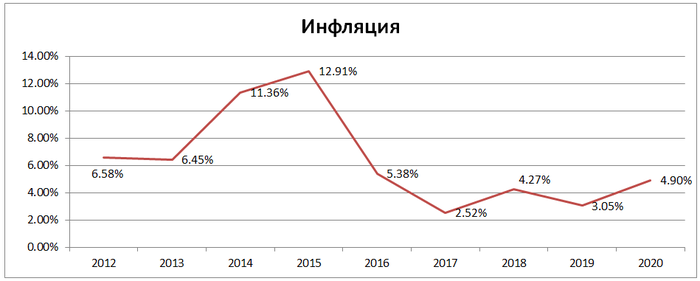

Объявленная доходность даже ниже, чем у фонда «молчунов» (6,87%), ну ничего, ВТБ ещё покажет таланты в управлении 😀 Не забываем об инфляции:

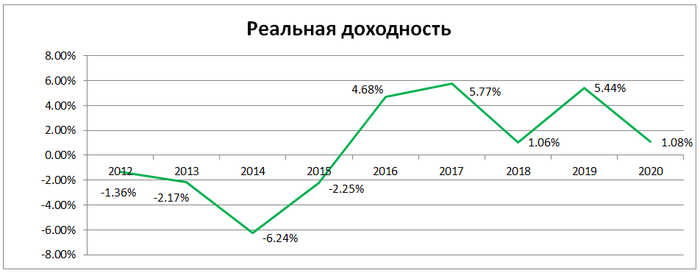

Чуть-чуть я накосячил с формулой расчета реальной доходности в июне 2020, когда считал цифры для 2012-2019, исправляюсь, теперь формула правильная:

Что ж, НПФ ВТБ стабильно плох («зато стабилен!», скажут защитники стабильности). Стабильно он выдает +1% реальной доходности на диапазоне 9 полных лет. Это значит, что мой прогноз по прибавке «замороженной накопительной пенсии» в размере 800 рублей в месяц актуален 💩

Это было одной из причин, почему я создал «частный семейный пенсионный фонд», и управляю им самостоятельно вот уже третий год. Никто обо мне не позаботится, если я сам о себе не позабочусь.

1. Зарабатывай больше, чем тратишь.

3. Инвестируй во что угодно, главное не в откровенное говно.

4. Не продавай 10 лет.

Следить за моим глобальным экспериментом можно здесь, на Пикабу (возможно, здесь когда-нибудь всё-таки решат проблему с оповещениями для подписчиков, потому что я уже не раз получал обратную связь, что просто мои посты не появляются в ленте) или в моем блоге в Telegram

Счет в НПФ мой, расчеты мои, тег моё.

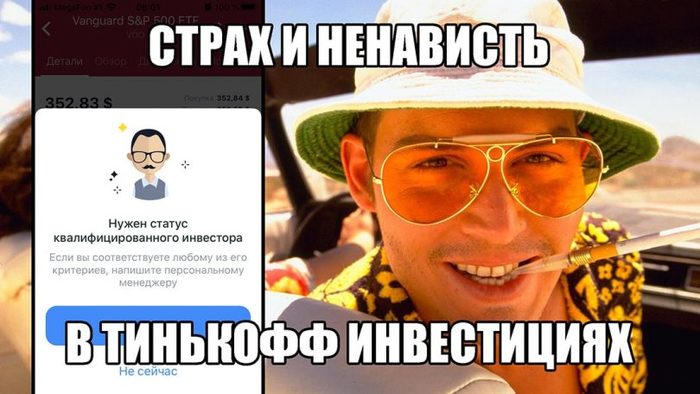

Страх и ненависть в Тинькофф Инвестициях или как я получал статус квалифицированного инвестора

Я являюсь клиентом банка Тинькофф с 2014 года. В то время процент на остаток по дебетовой карте был 8%, а банк назывался “Тинькофф Кредитные системы”. Договор на брокерское обслуживание я заключил ещё в 2017 году, когда Тинькофф предоставлял выход на биржу не самостоятельно, а через БКС брокера. Очень многим своим знакомым и друзьям я рекомендовал и банк и брокера, потому как сервис был действительно на высоком уровне.

Но с какого-то момента, пользуясь продуктами Тинькофф, я начал сталкиваться с не очень приятными ситуациями. Довольно долгое время высокая репутация Тинькофф по инерции сглаживала все шероховатости и острые углы. Но всегда есть последняя капля, которая разливает чашу терпения. Этой каплей стало получение статуса квалифицированного инвестора у брокера АО “Тинькофф Банк”, о котором я подробно расскажу ниже.

На официальном сайте Тинькофф есть следующая информация: Статус квалифицированного инвестора можно получить только на тарифе «Премиум». Это бесплатно.

Только вот сам тариф “Премиум” стоит 3000 ₽ / месяц, если, конечно, у вас нет на брокерском счете 3.000.000₽ (в этом случае тариф предоставляется бесплатно).

Получается, что для получения статуса квалифицированного инвестора у брокера Тинькофф нужно обязательно подключить тариф “Премиум”, в то время как другие популярные брокеры (ВТБ, Открытие, Финам, БКС) могут присвоить этот статус на любом своем тарифе и там это действительно бесплатно. Неприятно, конечно, но пережить можно.

К моему счастью, покопавшись в интернете, я нашел маркетинговую акцию от Тинькофф, которая дает возможность попробовать тариф “Премиум” бесплатно в течение одного месяца. Если кратко, то для участия в акции необходимо наличие 1.000.000 ₽ на счетах в банке Тинькофф или на брокерском счете. Суммы на ИИС, к сожалению, не учитываются.

Имея более 1 млн. ₽ на своих счетах, я решил воспользоваться этой акцией и подключил себе тариф “Премиум”. Оформлю статус “квала” и заодно посмотрю какое же оно на самом деле Премиальное обслуживание от брокера Тинькофф – подумал я.

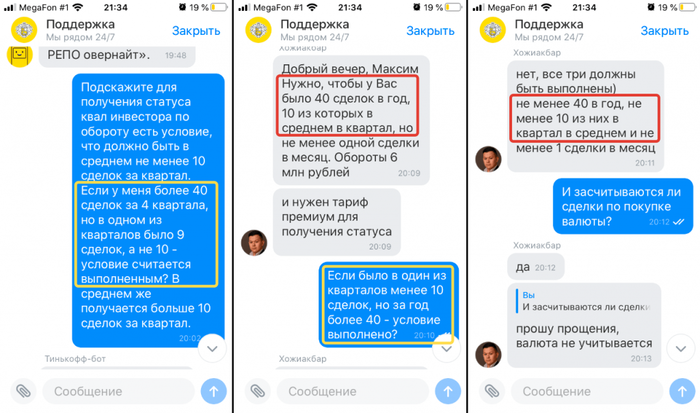

Одно из требований Банка России для признания физического лица квалифицированным инвестором:

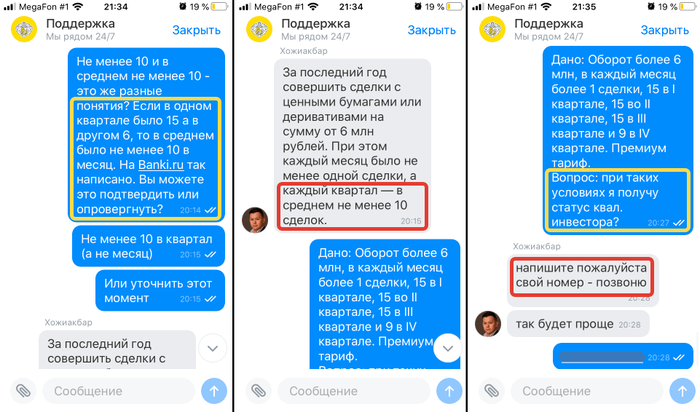

2.1.3. Физическое лицо совершало сделки с ценными бумагами и (или) заключало договоры, являющиеся производными финансовыми инструментами, за последние четыре квартала в среднем не реже 10 раз в квартал, но не реже одного раза в месяц. При этом совокупная цена таких сделок (договоров) должна составлять не менее 6 миллионов рублей.

Просматривая свой брокерский отчет я обнаружил, что в IV квартале 2020 года у меня было 9 сделок, но в сумме за все 4 квартала сделок было больше 40.

Прежде чем обратиться в чат для получения статуса квалифицированного инвестора я решил уточнить этот момент. В моем понимании фраза “в среднем” означает, что в одном квартале я мог совершить 5 сделок, а в другом 20 сделок и получится, что в среднем у меня (20+5)/2 = 12,5 сделок за два квартала. Я попробовал поискать информацию на этот счет в интернете и в одном из блогов на сайте banki.ru нашел подтверждение своим предположениям:

Но решил уточнить этот момент в чате поддержки брокера Тинькофф:

В телефонном разговоре менеджер Тинькофф уже в 4-ый(!) раз сообщил мне, что я должен совершить в среднем не менее 10 сделок в квартал. Но после 5-ти минут разговора, приводя различные доводы и ссылаясь на другие информационные источники, я всё-таки добился нужного мне ответа: “Да, при таких условиях вы удовлетворяете требованиям ЦБ РФ для получения статуса”.

12 января 2021 года я через чат прошу подключить мне тариф “Премиум” (по акции 1 месяц – бесплатно) и после подключения тарифа сразу же сообщаю менеджеру, что желаю получить статус квалифицированного инвестора.

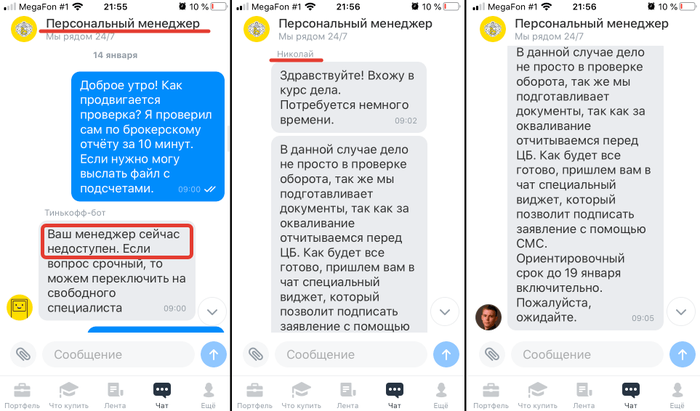

На сайте Тинькофф и в подробных условиях по тарифам указано следующее: В рамках тарифа «Премиум» клиент получает поддержку персонального менеджера. Отличная новость, подумал я, ведь теперь моими вопросами будет заниматься компетентный персональный менеджер. Возможно, что после тестового периода тарифа я уже не смогу отказаться от премиального обслуживания и буду согласен платить 3000 ₽ в месяц, чтобы получать качественную и быструю поддержку от одного человека, который в курсе моих вопросов. Как же сильно я ошибся.

Стараюсь писать только факты и без эмоций. Но насколько же я был разочарован, когда узнал, что в качестве персонального менеджера мне назначили того же сотрудника, который мне 4 раза подряд (меняя порядок слов) пересказывал требование ЦБ, не отвечая на мой прямой вопрос. Думаю, ладно – мне всего-лишь нужно получить “квала” и какая разница кто будет заниматься этим вопросом, главное же результат.

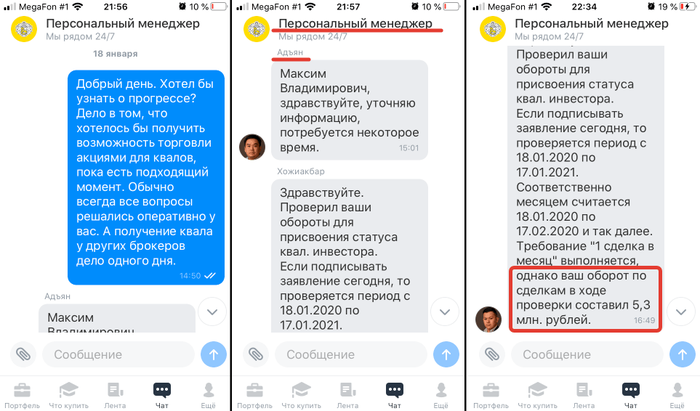

14 января 2021 года я решаю узнать о ходе проверки документов. Мой персональный менеджер оказался недоступен и на вопрос отвечает другой менеджер.

18 января 2021 года я не побоялся показаться навязчивым и снова решил поинтересоваться о ходе проверки. Сперва мне ответил уже 3-ий по счету менеджер, а после – основной персональный менеджер сообщил о том, что торговый оборот составляет 5,3 млн. ₽. А для присвоения статуса необходимо иметь 6 млн. ₽ торгового оборота за год.

Моя оплошность в том, что я доверился цифрам по торговому обороту в приложении Тинькофф Инвестиции. На момент моего обращения торговый оборот за год в приложении составлял 6,2 млн. ₽. Но как оказалось – он не бьется с брокерским отчетом, ведь согласно нему оборот 5,3 млн. ₽.

Риторический вопрос: неужели проверка брокерского отчета на тарифе “Премиум”, который стоит 3000 ₽ / месяц может занимать 6 дней?

19 января 2021 года я провел несколько сделок по покупке/продаже фонда от Тинькофф TRUR (который торгуется без комиссий за покупку/продажу), сделав торговый оборот с запасом, а именно более 1 млн. ₽, после чего написал своему менеджеру в чате. Прошло около 1 часа после моего обращения, но никакого ответа в чате я так и не дождался.

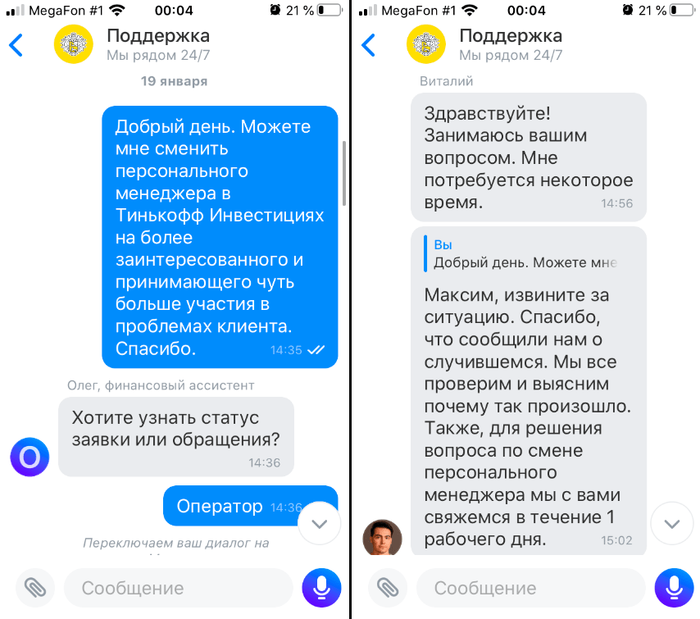

Может быть дело всё-таки именно в конкретном менеджере, который совсем не желает заниматься моими вопросами? Просто не повезло с сотрудником, такое же бывает? Окей, пишу в чате банка Тинькофф и прошу сделать мне замену персонального менеджера.

Через некоторое время в тот же день мне звонит персональный менеджер Хожиакбар. Видимо до него дошло мое обращение и он решил выяснить чем же я недоволен и почему хочу заменить его. Общий смысл диалога постараюсь восстановить по памяти (не дословно, но общий смысл не потерян):

Менеджер: Коллеги сообщили, что вы недовольны тем, что я не принимаю достаточного участия в ваших вопросах. Расскажите с чем именно это связано?

Я: Я написал в чате больше часа назад, но ответа от вас так и не получил.

Менеджер: Я же вам ответил, что отправил заявку на повторную проверку документов.

Я: Странно, но у меня в чате нет никаких сообщений от вас, но сейчас ещё раз проверю. *Захожу в чат и по-прежнему не вижу никакого ответа*.

Менеджер: Да, действительно, я забыл вам ответить, но я выполнил ваше поручение по повторной подаче документов на проверку. Максим, понимаете, у меня таких как вы – много. Я не могу каждому из вас звонить с утра и спрашивать как дела и интересоваться вашими инвестиционными делами. Но я могу иногда присылать рекомендации по покупке и продаже акций.

Я: Вы, наверное, не так меня поняли. Я не прошу, чтобы вы мне звонили и спрашивали как у меня дела. Всё что я хочу – это получать адекватную поддержку в чате в разумные сроки.

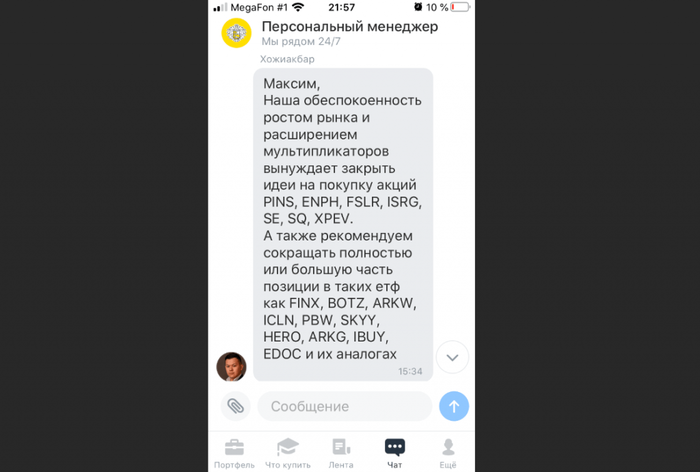

После разговора с менеджером я получаю от него в чате некоторые инвестиционные рекомендации. Правда зачем они мне – не знаю, в моем портфеле нет ни одного из этих тикеров. Если персональный менеджер нужен только для того, чтобы давать такие рекомендации, то даже за бесплатно мне такое не нужно, не говоря уже о плате в 3000₽ / месяц.

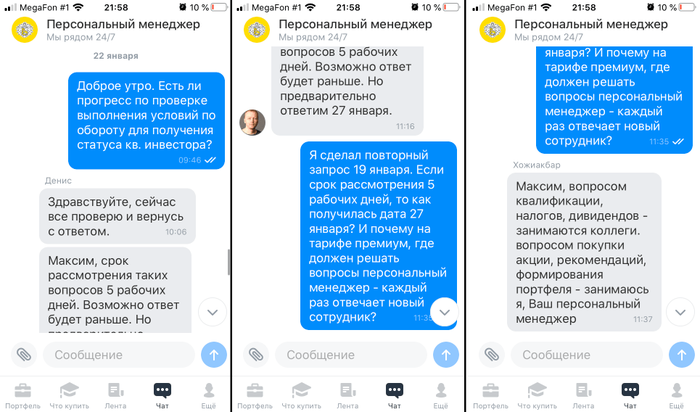

22 января 2021 года я снова пишу в чат, чтобы узнать как продвигаются дела с проверкой документов. И снова мне отвечает новый менеджер, уже 4-ый по счету.

Выясняется, что персональный менеджер в Тинькофф занимается вопросами формирования портфеля клиента, а остальными вопросами занимаются коллеги. Получается, что информация на странице тарифа “Премиум” на сайте Тинькофф просто маркетинговая уловка, которая не соответствует действительности.

Я по-прежнему не желаю разочаровываться в сервисе Тинькофф и списываю всё на неопытность менеджера. Ещё раз звоню в Тинькофф и прошу заменить мне персонального менеджера. Меня вежливо просят объяснить с чем связано такое желание. Я описываю всю ситуацию, после чего сотрудник банка обещает, что мой вопрос будет решен и со мной свяжутся на следующий день. Напоминаю, что это уже вторая попытка сменить персонального менеджера.

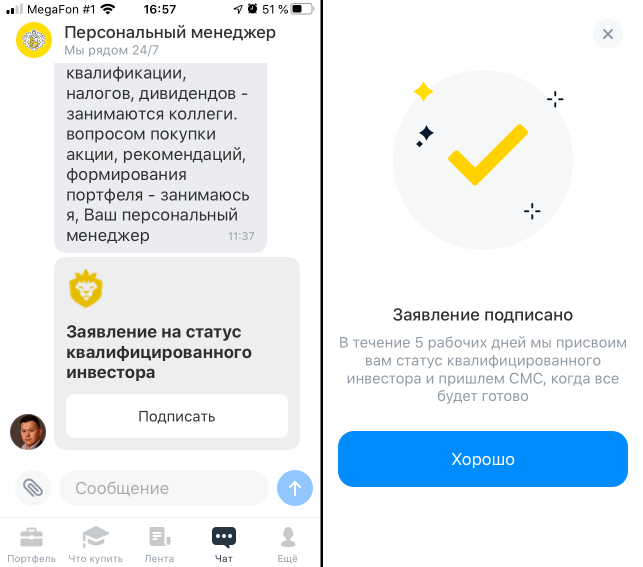

В этот же день в чате я получаю виджет для подписания заявления на получение статуса квалифицированного инвестора. Подписание происходит через ввод смс-кода, высланного на телефон.

23 января 2021 года я получаю пуш-уведомление о том, что мой вопрос был рассмотрен, консультация менеджера по мнению Тинькофф была проведена корректно, поэтому в замене менеджера отказано. Это какой-то абсурд, честное слово. Причиной моего обращения было именно желание заменить персонального менеджера, так как его обслуживание меня не устраивает. Но банк считает иначе, ему же виднее. Отличный у вас премиальный тариф, Тинькофф, где я не могу поменять специалиста, который занимается решением моих вопросов.

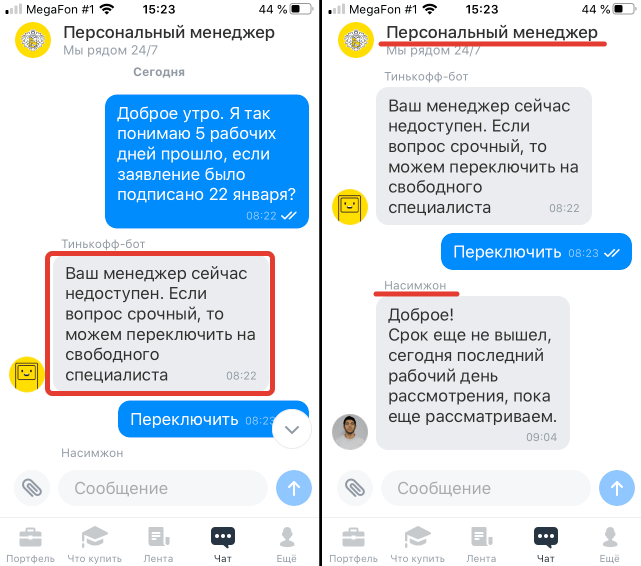

29 января 2021 года решаю напомнить о себе. Всё-таки пошел уже 6-ой рабочий день с момента подписания заявления.

Я уже не удивляюсь тому, что персональный менеджер это любой доступный менеджер на том конце провода. Но меня возмущает тот факт, что я пытаюсь получить этот статус с 12 января (прошло 18 дней).

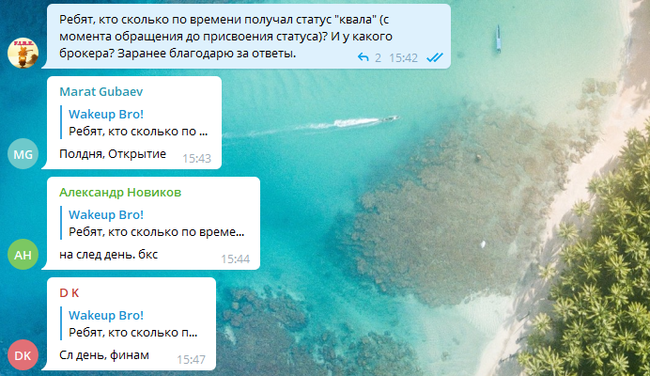

Поспрашивав инвесторов в одном из чатов в Telegram, я ещё раз убедился в том, что брокер Тинькофф (казалось бы №1 по удобству и сервису) просто игнорирует меня, как клиента. А может быть не только меня, но за всех говорить не стану.

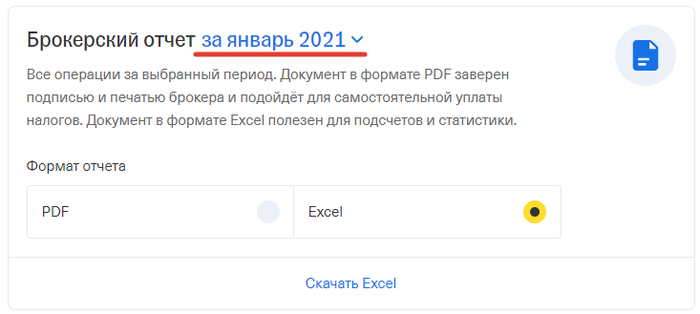

Кстати, для получения статуса квалифицированного инвестора можно выполнить требования у одного брокера (к примеру сделать необходимый оборот) и, предоставив необходимые документы, получить этот статус у другого брокера, даже если у другого брокера не было ни одной сделки и нулевой счет. Именно так я и решаю поступить и пытаюсь скачать брокерский отчет за год в Тинькофф. Захожу в личный кабинет и не вижу такой возможности. Можно скачать только за отдельно взятый месяц. Неужели это так сложно реализовать, Тинькофф?

Если вы мне хотите сказать, что брокерский отчет за год можно запросить в чате, то читайте дальше.

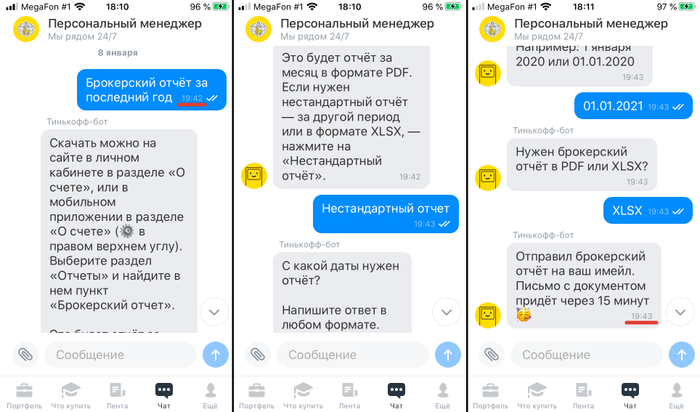

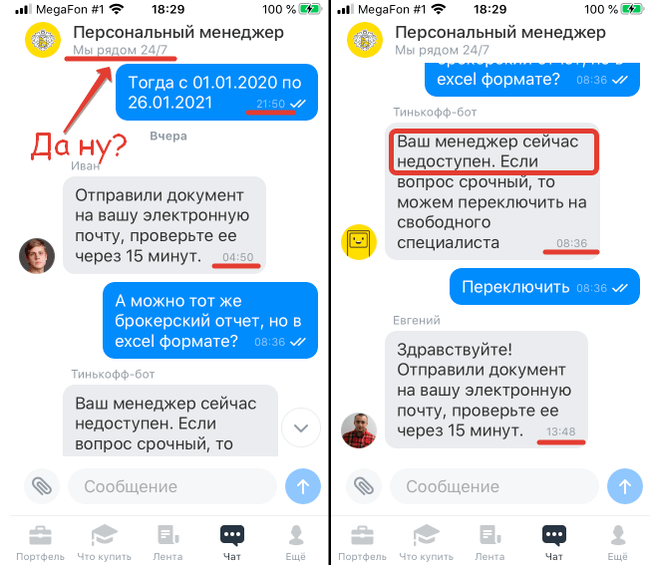

Тинькофф-бот vs Персональный менеджер

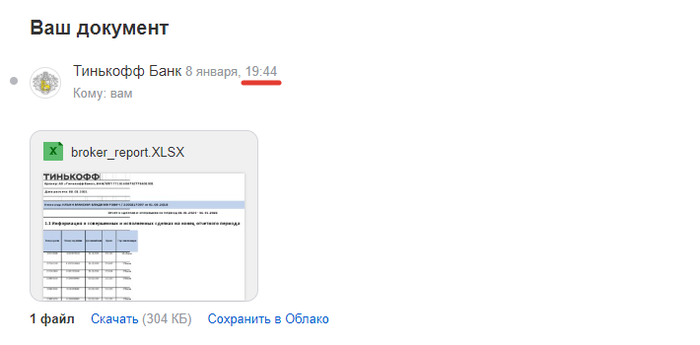

До того как меня перевели на тариф “Премиум” я запрашивал брокерский отчет за последний год в чате. Я написал боту Тинькофф нужный период и через пару минут (буквально) получил брокерский отчет на свою электронную почту.

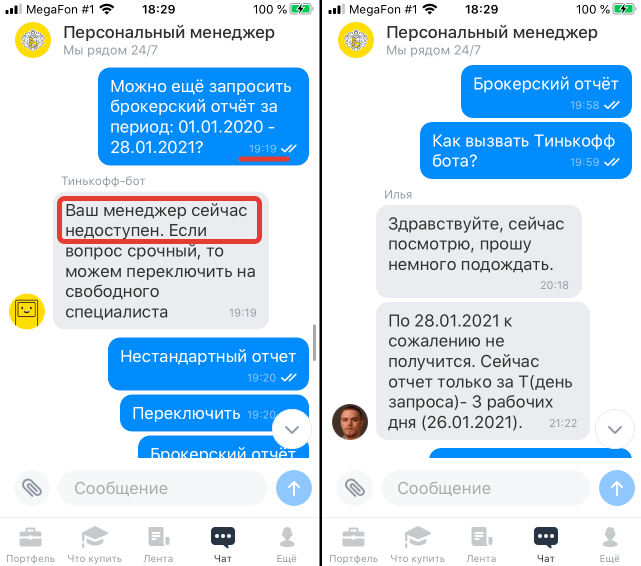

После того, как мне подключили тариф “Премиум”, моими вопросами стал заниматься якобы персональный менеджер (хотя мы уже выяснили, что это не соответствует действительности), а Тинькофф-бота отключили. А теперь почувствуйте разницу в работе бота на бесплатном тарифе и персонального менеджера на тарифе за 3000₽ / месяц. Обратите внимание на время реагирования менеджеров (5-7 часов)!

• Запрос отчета в нужном формате через бота: 2 минуты.

• Запрос отчета в нужном формате на тарифе Премиум: 18 часов 30 минут.

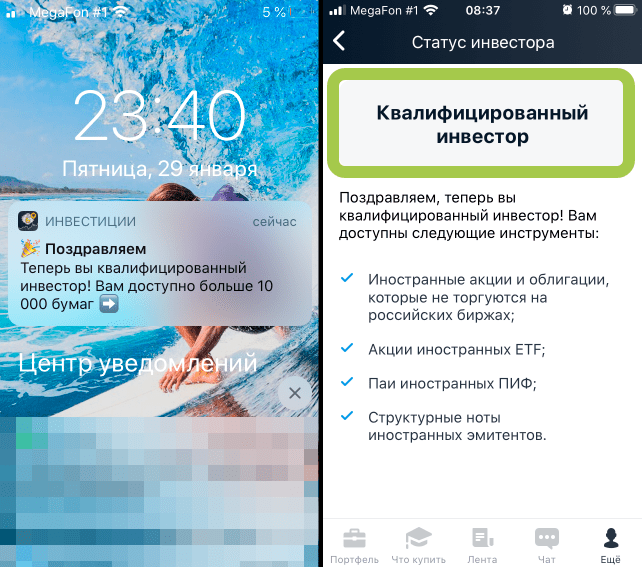

Присвоение статуса квалифицированного инвестора

Поздним вечером 29 января 2021 года мне пришло уведомление о присвоении статуса квалифицированного инвестора. Свершилось чудо!

Мое мнение о брокере Тинькофф

Тинькофф изначально продвигал себя как брокер, с которым инвестировать сможет даже домохозяйка. В итоге мы получили брокера исключительно для домохозяек. Причем я всегда был в рядах тех, кто доказывал всем остальным, что Тинькофф – это ТОП-брокер, с максимально удобным приложением, где любой вопрос решается через чат. Но отбросим эмоции в сторону и взглянем фактам в глаза:

• Тинькофф – единственный брокер, где получение статуса “квала” доступно только на платном тарифе. Чтобы покупать ценные бумаги, доступные только “квалам”, необходимо перейти на платный “Премиум” тариф за 3000₽ / месяц;

• Тинькофф-бот решает вопросы в сотни раз быстрее реального менеджера;

• Персональный менеджер на “Премиум” тарифе – это не какой-то конкретный человек, который готов решить любой ваш вопрос 24/7, как заявляет брокер. По факту – вам будет отвечать тот менеджер, который доступен в данный момент времени;

• Скорость реагирования менеджера на тарифе “Премиум” не отличается от бесплатных тарифов. В моем случае скорость реагирования на “Премиуме” оказалось даже хуже, чем на бесплатном тарифе;

• При желании сменить менеджера, который вас не устраивает – вам могут отказать, если Тинькофф посчитает, что вам оказана должная поддержка. При этом вы платите за такой подход 3000 рублей в месяц;

• Получение статуса “квала” в Тинькофф заняло 18 дней, в то время как у других брокеров это вопрос одного-двух дней;

• Уровень компетенции и качество поддержки Тинькофф брокера на порядок уступает конкурентам;

• Комиссия на базовом тарифе в 0,3% от суммы сделки – самая высокая на рынке и на данный момент времени она ничем не оправдана;

• У Тинькофф брокера внебиржевые бумаги, доступные квалифицированным инвесторам, можно купить на минимальную сумму в 3000$, в то время как конкуренты дают возможность покупать минимальными лотами, хоть по 1$.

После такого “шикарного” тест-драйва тарифа “Премиум” от Тинькофф у меня появилось желание перенести все свои активы к другому брокеру.

Тинькофф организовывает масштабные компании по привлечению клиентов (с раздачей подарочных акций), но вот с предоставлением достойного сервиса и поддержки имеются большие проблемы. Если раньше “решение проблем через чатик” – было преимуществом брокера, то с наплывом клиентов – это превратилось в “игнорирование вопросов через чатик”.

Бессилие и разочарование.

Источник: https://t.me/wkpbro (здесь я пишу о своем личном опыте пребывания на фондовом рынке).

РУКОВОДСТВО ПО РОЗНИЦЕ ДЛЯ «ЭЛЕКТРОВЕНИКОВ» ( ЧАСТЬ 4 )

Памятник Челнокам которые заполнили рынок товарами ( центральный рынок в г. Набережные Челны )

А о том как их потратить на бизнес связанный с розницей и постараться не просрать их в первые же пару месяцев после открытия я постараюсь рассказать в своих последующих постах.